3D��ӡӦ�������ؿ� ���Ƽ����Ż�ͻ�� �������

3D��ӡӦ�������ؿ� ���Ƽ����Ż�ͻ��

����3D��ӡ������ϢƵƵ��Ӧ���������ڲ����ؿ�������ý���±���������˹������ȫ���������3D��ӡ�����Ƴɵ����ǽ���3�µ��䡣������˾������һ������ʽ3D��ӡ��������û���κ�ʵ���ӡƽ̨������£�ʵ��360�������Dz��������ڽ��ճɹ�����ר����

ͨ��������˾��������Ƶ�ɼ���ʹ�ø�3D��ӡ��������������ӡ������û���κ�ʵ��Ĵ�ӡƽ̨������ӡ�Ķ���ʼ�������ڰ���У����һ������������з�ת������������ͨ3D��ӡ��ֻ�����϶��½��в��ϳ����кܴ�����

�о���Ա�ƣ��ü������������ڣ���ȫͻ�ƶ���״�����ƣ�ʵ�ָ��Ӹ����㲿��������3D��ӡ�����ң��ü������ö��3D��ӡ��ͬʱ�ڲ�ͬ����һ�������ɴ�ӡ�����ֹ��ܲ�Ʒ����������ߴ�ӡ�ٶȡ���ӡ���IJ��Ͼ��п����ԣ�����������ȴ֮���ܱ�ɳ����塣���⣬������˾��ר���л��ᵽ������������ʽ�����磬ͨ����������������δ��������˾��ʹ������ʽ3D��ӡ�����������£��Կ������ӵķɻ��㲿�����켼����

���й�֤ȯ��֮ǰ������ҵ����ʿ��Ϊ��3D��ӡ������һ��Ӧ�ù㷺�������ǿ�ļ����������ʺϺ��պ��졢�����ȸ߶˲�Ʒ�ؼ��㲿�������졣�о�������ʾ��2015��3D��ӡ�г��ϣ����պ;��������ն��û���ռ�ȴﵽ14.4%����Ϊ����Ҫ����ɲ���֮һ��������Ҫ�ն��û��������������졢����Ʒ��ҽ�Ʊ��������ȣ�ռ�ȷֱ�Ϊ21.2%��18.12%��16.07%��

����ڴ�ͳ���칤�գ�ͨ��3D��ӡ�����������պ��������㲿���������ԡ����պ�������������ʹ�ü۸��ս�Բ��ϣ������ѺϽ��������ºϽ���Ѽӹ��Ľ������ϡ���ͳ���췽���Բ��ϵ�ʹ���ʺܵͣ�һ�㲻����2%��5%�����ϵļ����˷���ζ�Ż�е�ӹ��ij����ӡ�����ʱ�����ڳ�������ɱ������ӡ�

��3D��ӡ���������ķɻ��㲿������ʹ�������ܹ��ﵽ60%���е������ﵽ90%���ϡ�������ˣ�3D��ӡ�����������Ż������㲿���Ľṹ���ڱ�֤���ܵ�ǰ���½����ӽṹ�任������Ƴɼṹ���Ӷ�����������Ч�������������㲿���ϴ�ͳ������30%-55%��

�ں��캽������3D��ӡӦ��ǰ�����ӻ�����Ŀǰ�տ�˾��A350���������г���1000���㲿������ͨ��3D��ӡ������ӡ�Ƴɣ���һ�������������κη������������õ�3D��ӡ���ϡ�3D��ӡ��ͷ��ҵStratasys�����Ǻ�̫ƽ������ܾ�����¡��ʾ��ͨ��ʹ��3D��ӡ�������ɻ�������ҵ���Դ��ijЩ�㲿������������еĸ��ӳ̶ȣ�ͬʱ���ͳɱ���ʱ�䡣����ͬʱ���ϣ��ڵ�ǰ��ͨ��3D��ӡ������ӡ�����ܷɻ�������Ϊ��ʵ��

��ȥ���꣬����Ҳ�����˲���3D��ӡ�����Ŀ�������վ���˽�˺��칫˾SpaceX��Orbital ATKǩ����һ���ܶ�2.4����Ԫ�ĺ�ͬ������3D��ӡ������档�����վ���ǰ���������ƻ�����һ���¼���������3D��ӡ������ս���ֳ�����С�����˼�ʻ������(UAS)���������ʱ����Ӧǰ��������װ���ɱ����üƻ�����������2017�����̽������������(AEWE)�С�

����֤ȯ�о�����ָ�������ڶ����г�����3D��ӡ�Դ�������Ͷ��Ϊ���ĽΣ���Ʋ����ࡢ�豸���Ӧ�÷���������������档δ�������й�3D��ӡ�г��Խ�����40%���ҵ������ٶȣ���2018������ͻ��200��Ԫ��A���н��˼��⡢���ϴ�մ�ά������й�˾���漰3D��ӡ���ҵ��(�й�֤ȯ��)

���弤�⣨�������� �������� ����ֱ�� ��Ҫ��ѯ��

���弤��:Ӫ�վ�������Ԥ��,�������Զ����뷢��

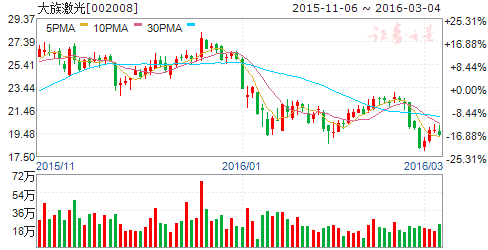

���弤�� 002008

�о�����������֤ȯ ����ʦ��Ī���� д���ڣ�2016-02-25

����Ҫ�㡣

�¼�������

2��24����,���弤�ⷢ����2015���ҵ���챨��,��˾ʵ��Ӫҵ����55.7��Ԫͬ������0.09%,ʵ�ֹ�ĸ������7.46��Ԫ,ͬ������5.38%��

�¼����ۡ�

��Ӫҵ���ʵ������,�ų�����Ԫ��Ӱ��,��˾ҵ�����á�2015���ǹ�˾С��,����˾����ҵ�����������,����С�����豸������ȥ���ƽ,�����豸��������Ϊ7.79%,PCB�豸��������Ϊ16.77%��

14�깫˾�����˴���Ԫ��Ĺ�Ȩ,��һ��Ŀ14���겢��2.28������,2018������,�ų�����Ԫ���Ӱ��,��˾Ӫ�պ;�����ֱ�����Ϊ6.54%��12.39%��

��������,����+�Զ���˫����������˾2015��41��Ԫ����Ͷ�����ֹ��˼����˼�������ҵ�����߹��ʼ��⺸��ϵͳ���������Զ���װ����ҵ�������Բ��ϼӹ��������豸��ҵ������ҵ�����˹ؼ������з������Ĵ���Ŀ����ҵ�Զ����ǹ�˾������ҵ����Ȼ����,��������˻���֤�����������ٻ����������������Ӿ��Ⱥ��ļ����������������,δ����ʵ�ּ������Զ���˫����ɡ�

���ѵ�����Ҫ�ͻ���������,С����װ�������ٴ��¸ߡ�15�������ѵ��Ӵ�ͻ�С��,����˷������¹�Ӧ��ҵ�������ձ��»�,��˾С�겻С,ƾ������ʯ�и��豸���¶��������Ȳ���������16�������ն˴������»���,���ܴ�����VR�豸��Ʒ���Ƴ�,���ѵ��Ӿ�������������,��˾���⡢��װ�豸һֱ�ܵ��߶˿ͻ���������

�����������켰��ҵ�Զ���,ҵ��ռ����˾��ǰ˫�߳����ι�������Aritex��������ά��,��ȡ�ɻ�������������װ�ṩװ�䷽����ơ���װ�豸���졢ϵͳ���ɼ������߽��跽��ļ����;���,ͬʱ���뱣ʱ�ݡ����ۡ��������µϡ����ڵȳ��ͺ��IJ������Ӽ���װ����װ����,���˽�����������װ���г��ĵ�һ����δ�������������Բ������и���⺸�ӡ��Զ������ɵȲ�Ʒ��

��˾�ĺ����㲿�������������ֹ��˽��Բ�,���н��������ս�����塣��������,��ȷ����˾δ������ķ�չ�ʽ�ά�ֶԹ�˾���Ƽ�����,Ԥ��15-17��EPSΪ0.71��1.00��1.26Ԫ��

������ʾ:���ѵ��Ӿ����Ȳ���Ԥ�ڡ�

�����Ƽ����������� �������� ����ֱ�� ��Ҫ��ѯ��

�����Ƽ����߷������²��ϸ������Ϲ�Ӧ��

��˾��һ�Ҽ��з������������ۺͼ���������һ��ĸ߷������²��ϸ������Ϲ�Ӧ�̡���˾��Ҫ��Ʒ������ȼ�ϡ��ͺ��ϡ���ǿ�����ϡ����ϺϽ��Ϻͻ������������ϵ�С���Ʒ���㷺Ӧ���ڵ��ߵ��¡����ܵƾߡ����ӵ��������õ�������ߡ���·���ϵ������а�ȫ�����������ܣ�����ͨ������Ȩ������SGS��⡣

���ϴ�������� �������� ����ֱ�� ��Ҫ��ѯ��

���ϴ�:ҵ�������»�,3D��ӡҵ������ƽ�

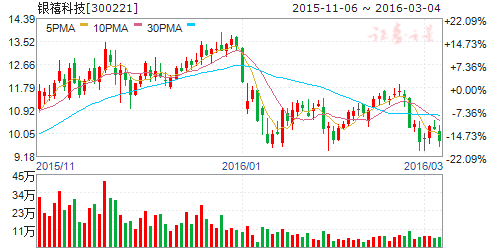

���ϴ� 300227

�о����������֤ȯ ����ʦ�������� д���ڣ�2016-02-17

�¼�:

��˾2015��ȫ��ʵ����Ӫҵ������2.26��Ԫ,ͬ���½�10.58%,����ĸ��˾������2600��Ԫ,ͬ���½�4.72%,EPSΪ0.19Ԫ,����Ԥ�ڡ�

����:

��˾���ڵ�����Ϣ��ҵ,ҵ���»�����Ҫԭ���������ֻ��г��Ѿ����������,�ն��û������½��������������Ϣ�����ҵ���ٷŻ����Ӿ���ϸ��ҵ����������,SMT��ҵ�����ȶ�������,ͬ������13.85%;PCB��ҵ���������οͻ������������,��˾���۶�����˴���»�,ͬ���½�36.44%;LDS��ҵ�����Ҫ�ͻ�Ⱥ��Ϊ�����ͻ�,�ܿͻ�����ҵ�������Ӱ��,��ҵ��Ҳ��Ӧ�����»�,�»������ﵽ44.87%������˾������ҵ��3D��ӡҵ��Ŀǰ�Դ����г����ؽ�,������ҵ�����õ��ͷ�,�Թ�˾����ҵ��Ӱ���С��

3D��ӡҵ��������˾������:

��˾��3D��ӡҵ���Ѿ����г���ȡ����һ���ijɼ�,Ŀǰ����������ҽ������˾��2015��������˿ع��ӹ�˾�Ϻ����ϴ�����ҽ�ƿƼ�����˾,9���Ƴ��˹�����ҽѧ3D��ӡ��ƽ̨,���Ͷ��ҽԺǩ����ս�Ժ���Э��,��ͬ��չ3D��ӡ��ҽ���ٴ�����Ĵ���Ӧ�á���ƽ̨��ҽѧ�빤��ѧ����,�����ˡ�ҽѧ+3D��ӡ+�Ʒ���ƽ̨����λһ��Ĺ���ģʽ,�Ѿ�ʵ���˶���ɹ��İ���������,��˾��������չ3D��ӡ����ƽ̨ҵ��,���ι��Ϻ�������ά�������˾,��ǿ3D��ӡ��Ƶĺ�������˾��3D��ӡҵ������ȫ�沼��,δ������Ϊ��˾ҵ�����������档

��ֵ������:

Ԥ�˾2016~2018��EPS�ֱ�Ϊ0.26Ԫ,0.44Ԫ,0.65Ԫ,����Ŀ�����30Ԫ,ά������������

������ʾ:

3D��ӡҵ��������ҽ�������ܷ�˳����չ;LDSҵ���ܷ���ٷ���;��ͳ���ε��������ܷ�ƽ�ȽϿ�������

�������أ��������� �������� ����ֱ�� ��Ҫ��ѯ��

��������:��ͳҵ���»�,Ŭ��ת������

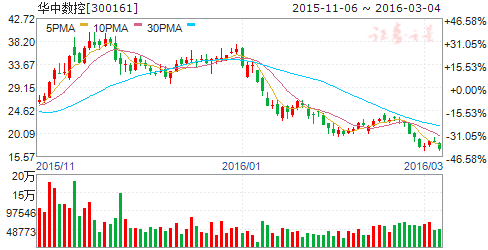

�������� 300161

�о�����������֤ȯ ����ʦ����СϪ д���ڣ�2016-02-26

Ͷ�ʽ���

����Ԥ�˾2016-2018�깫˾����ĸ��˾�ľ�����ֱ�Ϊ0.66�ڡ�0.88�ں�1.01��,��Ӧ��EPS�ֱ���0.41Ԫ��0.55Ԫ��0.62Ԫ����˾�ǹ���������ҵ�����ҵ,��������ֹ�����ҵƷ�Ƶ������λ,�����г��Ը߶���������������ʢ,��˾ת��ƽ�ȹ���,δ�����깫˾��ҵ��������ת,�״θ��衰�Ƽ���������

Ͷ��Ҫ��

��ͳҵ���»�,������ҵ��ͬ����������˾2015��ʵ��Ӫҵ����55,073.66��Ԫ,��2014���»�6.06%,����,����ϵͳҵ������21,273.70��Ԫ,��ȥ��ͬ������74.82%;������ҵ������3,390.45��Ԫ,��ȥ��ͬ������101.91%;���ػ���ҵ������15,533.47��Ԫ,ռӪҵ�������Ϊ41.23%,��ȥ��ͬ���»� 35.74%;�ŷ����ҵ������9,089.31��Ԫ,��ȥ��ͬ���»�43.05%����˾2015��ʵ�־�����-4,135.90��Ԫ,��2014���»�486.01%��

��˾�ۺ�ë����31.59%,�ڼ�����ʾ��������ӡ���˾2015���ۺ�ë����Ϊ31.59%,������ͬ������3.50%���ֲ�Ʒ��,���ػ���������ϵͳ��ɢ���������ë���ʷֱ�Ϊ19.48%��39.13%��25.14%,������ͬ�ڷֱ�����-0.62%��2.22%��-3.30%����˾2015�����۷��á��������úͲ�����ý�����ͬ����Ⱦ���������,ͬ������9.21%��36.53%��425.34%,��Ҫ������2015���з��ѳ����������������ڽ��,��Ϣ֧�������Լ����ڴ�����,��Ϣ�����½����¡�

��˾2015���ƾֶ���,����Ѱ��ת�͡���˾2015������Ӵ��з�Ͷ��,�з�Ͷ�������ͬ������10.62%����˾���3C��ҵϸ���г�����,�����˸����깥��������ϵͳHNC-818AM,�����˹���ij���¢��,Ŀǰ��˾��ʵ��4000��̨����������Դ�ͳ��ҵ�г�,����8�ߵ�����ϵͳ�ڶ���ؼ���������ʵ����ͻ��,�����IJ������С,40%���ϵĺ��츴���㲿���Ѿ������ɹ�˾����8�ߵ�����ϵͳװ���ӹ�����˾������֪ʶ��Ȩ������ϵͳ���ŷ�����Ⱥ��Ĺ��Լ���,������չ����ҵ����������,���人Ϊ�ܲ�,Ѹ�������졢���ڡ�Ȫ�ݡ����ݡ���ݸ����ɽ�ȵؽ����˹�ҵ�����˲�ҵ���ص�ȫ���Բ���,���з���ϵ�в�ƷͶ������,�γ���ǧ̨��ؽڻ����˵Ĺ�ģ����,��Ϊ��˾һ���µIJ�ҵ���塣2015��,��˾Χ�����й�����2025���˲����������������,�ڽ����г�Ŭ��ת��,���ڹ����״�������ܹ�����ѧ������

�չ����ս���100%��Ȩ,���������ϵͳ����Ӧ������������,��˾�����ƽ����йɷݼ�֧���ֽ����ʲ������˾�����ս�����ȫ��ɶ��Է��йɷݼ�֧���ֽ����ϵķ�ʽ��������еĽ��ս���100%��Ȩ,ͬʱ��˾������������������������Ͷ���߷��йɷ�ļ�������ʽ𡣽�����������,���ս����ʲ����������ͨ������������,���ս����ڻ�����ϵͳ����Ӧ������߱���ǿ�ľ�������,�չ���ɽ��Թ�˾ʵʩ��һ�����塱��ҵ��չս��������ƶ����á�

2016���һ����ҵ��Ԥ����𡣹�˾2016���һ����ҵ��Ԥ����������й�˾�ɶ��ľ�����Ϊ����1,947-2,447��Ԫ,������ͬ��ҵ���½���ԭ���DZ�����ȷ�ϵ������������������ͬ�ڼ��١�

������ʾ:����3C�г��������Ԥ��,��ͳҵ������»���

��Դ��е���������� �������� ����ֱ�� ��Ҫ��ѯ��

��Դ��е:����ת��,����Դ����̼��ά��������������

��Դ��е 002529

�о�������ƽ��֤ȯ ����ʦ����� д���ڣ�2015-12-16

Ͷ��Ҫ��

��˾����ת��,ͨ��������������Դ����̼��ά������������ҵ����,�˾ٽ�����ڴ��ģ��������װ�������Ŀհ�,��˾Ҳ����Ϊ�������Ⱦ߱��ṩ̼��ά���������Ĺ�Ӧ��,�Ӷ��γ����ܻ�����װ�������������ϲ�������Эͬ��չ�Ĺ�˾ս�ԡ�

ƽ���۵�:

��ͳҵ��չ����,��˾ת����������Դ����̼��ά��������������:��˾��ͳѹ��ҵ���ܵ��������ƺ����� ��ҵ�������½���Ӱ��,��չ����,ͨ��������������Դ����̼��ά������������ҵ����,�����ܻ�����װ�������������ܸ��ϲ���Ϊ����,���������¼������¹��ա���װ�����²��ϡ���Ӧ�õ���ض�Ԫ����չս��ƽ̨��

̼��ά���ϲ���������Դ�������������������,���ٳ��͵ȼ���ͻ��ʹ��̼��ά���ϲ��ϳ��������ɱ��½���Ϊ����:1)����Դ����������������,Ԥ��2020�����������ﵽ203����,�������������50%,��������̳�Ϊ�綯����ƿ����̼��ά����Ϊ���ܶȡ���ǿ�ȵȳ�ɫ���������ܳ�Ϊ�������������ʵ�����ѡ��,�о�����,�綯��������ÿ����30%,һ���Գ����ʻ��̿�����33%��2)�й���ҵ��Ϣ�����о�����Ԥ��2020��ȫ��̼��ά����Ϊ14���,����ƽ������������Ϊ18.9%,������������Ӧ��������������ҵ,Ԥ����2020�������ﵽ2.2���,2015-2020��ĸ���������Ϊ25%,��ҵ�Ŀ��ٷ�չʹ��̼��ά���ϲ��ϳ��������ɱ��½���Ϊ��ҵ����,̼��ά��������ͨ������Ҳֻ��ʱ�����⡣3)��˾��װ���з���ӵ�ж���ļ�������,���ղ��Ժ���֤���澭��ḻ,����ŷ��֪�����ϲ�����ҵ���п�Ժ�������ȿ�չ����,��̼��ά��Ʒ�Ĵ��������ٳ����ս���̽�����з���

��Դ�²��ϴ��츴�ϲ���ģ����������,��Դ��ά��ӡ��˾��ҵ��Ӧ�����ƽ�:1)��˾��2012�����ȫ���ӹ�˾��Դ�²���,�Ӂ~���ϲ��Ͻ���ģ��ȵ����������ۡ����ڸ��ϲ���ģ������ڸ���ģ�塢��ľģ����ж�������,���Ϲ��ҡ����ܴ�ľ,���ܴ��֡��IJ�ҵ���ߵ���,��������Ѹ��,2015���ϰ��긴�ϲ���ģ��ʵ��3098�������,�൱��ȥ�������90%,δ��������������������2)��Դ��ά��ӡ��˾Ŀǰ���й�ҵ�������漶��3D��ӡ��,�Լ�3D��ɨ�ǡ�3D�����ڵ������ҵ����Ʒ,δ����ҪӦ���о��������ڽ�����ҵ�ͽ������ϵ�3D��ӡ���档

ӯ��Ԥ��:���ǿ��ù�˾��Ϊ������������Դ����̼��ά��������������ķ�չDZ���Լ����ϲ���ģ���ڽ�����ҵѸ���ռ�����ҵ����,Ԥ�ƹ�˾2015-2017���Ӫҵ����ֱ�Ϊ2.35��3.29��5.23��Ԫ,ͬ�������ֱ�Ϊ13.5%��40.4%��58.9%;������ֱ�Ϊ465��5986��10630��Ԫ;ÿ������ֱ�Ϊ0.02��0.30��0.53Ԫ,ͬ������43.9%��1186%��77.6%,�״θ��Ǹ��衰�Ƽ���������

������ʾ:1)̼��ά��Ŀ�з����Ȳ���Ԥ��;2)����Դ������������Ʒ�г��ƹ㲻��Ԥ��;3)���ϲ���ģ���г��ƹ㲻��Ԥ�ڡ�

(���α༭��admin)

����3D��ӡ���й�˾�ɼۼ�

����3D��ӡ���й�˾�ɼۼ� ����3D��ӡ�����ETF-ARK

����3D��ӡ�����ETF-ARK 3D��ӡ�������ô���꣬

3D��ӡ�������ô���꣬ Ӫ��1.553����Ԫȴû��CEO

Ӫ��1.553����Ԫȴû��CEO ������ơ���ͬ�����ܣ�ͨ

������ơ���ͬ�����ܣ�ͨ ��ɶ��ӽ�1��Ͷ�ʣ���C

��ɶ��ӽ�1��Ͷ�ʣ���C- ������3D��ӡ���й�˾�ɼۼ����µ�������

- ������3D��ӡ�����ETF-ARK��ֵֻ��5300

- ��3D��ӡ�������ô���꣬����ʲôʱ��

- ��Ӫ��1.553����Ԫȴû��CEO��Stratasys

- ��������ơ���ͬ�����ܣ�ͨ���������ֱ

- ����ɶ��ӽ�1��Ͷ�ʣ���CEO���Σ�����

- ��3D��ӡ����һ��Ͷ�ʡ��ȷ硱 ��ҵӯ��

- ��3D Hubs�O1800����Ԫ��C���ʽ��ƶ���

- ������˹��ȫ��3D��ӡ�����¹�EOS��ʼ

- ����ҵ3D��ӡ��������Markforged���D��8

3D��ӡ����һ��Ͷ

3D��ӡ����һ��Ͷ 3D Hubs�O1800

3D Hubs�O1800