3D��ӡר���о�ϵ�б���֮ʮ����ŷ���������й�����

ʱ�䣺2016-03-25 14:52 ��Դ���ϼ���3D��ӡ�� ���ߣ��й�3D��ӡ�� �Ķ�����

2015�꣬�ϼ���3D��ӡ���뻪��֤ȯ��������ͬ��3D��ӡ��ҵ��һ��������ҵ�����˵��У������߷��˽�50�������3D��ӡ��ҵ�����ǻ��������������С������Լ�����������һЩ��˾����ҵ�����ϸ�����ӡ���з�������ҵ���IJ��з�������ҵ����ӡ������ҵ��������˾����ƹ�˾����ƽ̨��.�ڳ���2���µ��߷ü��ֳ�����֮����֤ȯд��һϵ�е��о���������.

�ϼ��ܽ�����ѹ�����Щ3D��ӡ��ҵ�о���������ݣ����ṩ��3D��ӡ��ҵ������ʿ��Ϊ�ο�����.�ϼ�����Ϊ3D��ӡ��ҵ��һ����ý�壬һֱ�������ƶ�3D��ӡ��ҵ�ķ�չ�����˷������µ���ҵ��չ��̬���ϼ��ܻ���չ��Ʒ���⣬��֯���½�������ṩ���ʵ�3Dģ�����أ�����ҵ��������о���.�������ֻ���֤ȯ������ϣ����רҵ����ҵ�о�������������ͬ�Ƴ�רҵ���о�����.��������������ν���о�������ȣ������治������һ����רҵ�ԣ����ҷ������룬�ɻ��࣬��������ѿ��Ÿ���������.

3D ��ӡר���о�ϵ�б���֮ʮ����

ŷ���������й�����

ŷ����ȫ�� 3D ��ӡ��ҵ�����쵼��λ

������ŷ����ҵ��ȫ�� 3D ��ӡ��ҵ�����쵼��λ���������棺������ŷ�������磬���������ձ����� 20 ���� 90 ����к��ڡ�3D ��ӡ����� 4 �����Դ��������ŷ���豸�����ڽ��� 3D ��ӡ���������ȡ�������ŷ���ڲ�ҵ�������������ԣ�3D ��ӡ��ҵ�������ι�˾��Ϊŷ����ҵ���й��ڼ��������������������ڲ�ҵ�������������ձ����� 1988 ������Ƴ���̻��豸�������豸�۸��½����ܶ೧���˳����г���������Ҳ�ڳ����� 3D ��ӡ����չ��

Ŀǰ 3D ��ҵ������Ҫ�������豸����֮��

������ҵ���ϼӾ磬��һ������ҵ�������٣�������ľ�����ת��Ϊ����ӵ�ж��������ҵ֮��ľ����������룬ȫ����Ҫ�豸��ҵ��Ϊ�����ݶӡ����� 3D Systems �� Stratasys ���ڵ�һ�ݶӣ�ͨ�������IJ����Ӽ�����һ���豸�̷�չΪ���϶�������ۺϷ����̡�������EOS��Materialise��Arcam��ExOne �ȴ��ڵڶ��ݶӣ���Щ���̶���ϸ�����������ȣ����Ǽ�����һ�������ģ��Խ�С���Բ�ҵ�������εĿ�����Ҳ�����������ϣ�������ҵ�༯���ڷǽ�����������ŷ����ҵ�༯���ڽ�������������ר�����ڵ�����Ӱ�죬�ǽ��� 3D ��ӡ��ҵ�����Ӿ磬�豸�۸�����½����ơ����֮�£����� 3D �豸�ļ۸���ά���ڽϸ�ˮƽ��

��ŷ����ȣ��ҹ� 3D ��ӡ�����ڼ��������г��ƹ㷽������ڲ��

�ҹ� 3D ��ӡ���ŷ�����������������ڼ��������г��ƹ㷽������ڲ�ࡣ���У��������棬�ҹ���ҵ��������Ƚ�����ˮƽ������10 �����ң�����������г��ƹ㷽�棬��ҵ������⣨ŷ���������� 10 �����ϣ������������ 2~3 �ꡣ���ҹ� 3D ��ӡӵ��ȫ������DZ�������г����г����������й�δ���ؽ�������������Ϊȫ������ 3D ��ӡ�г���

���������������й�������ҵ���������ܺã��ҹ�ҵ�����������

���й� 3D ��ӡ��ҵ���в�������������������ҵ���������ܺã��ҹ�ҵ���������������1��ͬҵ�������棺��ҵ�����ھ�����������������ھ����캣����2���½�������в���棺��ҵ���½������٣�����������߶ࡣ��3�����Ʒ��в���棺�в��������Ե����Ʒ��в���봫ͳ�������ƻ�������ͬ���ڡ���4����������������棺�������Ӧ�����������������ҵ����Ӧ�����������ǿ����5��������������棺���������������ǿ�������˵��ҵ�����������������������������ߵ����������

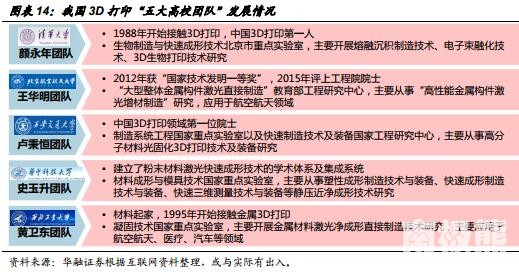

ѧԺ��ռ�ݹ��� 3D ��ӡ��ҵ����λ�Z������У�Ŷ��о����Ѳ�ҵ��

�ҹ� 3D ��ӡ��ҵ������Է�Ϊ���࣬һ����ѧԺ�ɡ�һ�����г��ɡ�һ���������ɡ�Ŀǰ 3D ��ӡ��ҵ�Դ��ڵ�����ڵ��ɳ����ڵĹ��ɽΣ�3D ��ӡ�ľ�����Ҫ���Ǽ����ľ������ԡ�����У�Ŷӡ�Ϊ���ĵ�ѧԺ�ɾ���ʮ���ʮ��Ļ������պ��ļ��������ڹ��� 3D ��ӡ��ҵ����λ�Z�������У����Ƕ��ѽ��Լ����о���ҵ������������Ӧ�Ĺ�˾����Щ��˾�ڸ���������Ǿ�������ǿ����ҵ��

������ʾ

1��3D ��ӡ������չ����Ԥ�ڣ�2�����ָ��Ƚ�������������

������

3D��ӡר���о�ϵ�б���֮һ_3D ��ӡ�����������е��������췽ʽ_20151228

3D��ӡר���о�ϵ�б���֮��_3D ��ӡ���������ڳ������ͣ�FDM��_20151229

3D��ӡר���о�ϵ�б���֮��_3D ��ӡ��������ۺϳ���_20151229

3D��ӡר���о�ϵ�б���֮��_3D��ӡ��������״���ϳ���_20151229

3D��ӡר���о�ϵ�б���֮��˾ƪ_Stratasys Ltd.��SSYS������ҵ��ͷ�����ڲ���������Ӧ_20160105

3D��ӡר���о�ϵ�б���֮��_3D��ӡӦ��_3D��ӡ��������ҵ��Ӧ�ùᴩ����������������_20160107

3D��ӡר���о�ϵ�б���֮��_3D ��ӡӦ��_����ƪ��Ϊ�������ϳ��_20160108

3D��ӡר���о�ϵ�б���֮��_3D ��ӡӦ��_3D��ӡ�����Ѻ͵��Ӳ�Ʒ��ҵ��Ӧ�ú�չ��_20160111

3D��ӡר���о�ϵ�б���֮��_3D ��ӡӦ��_ҽ��ƪ��3D��ӡ��ҽ����ҵ��Ȼƥ��_20160112

3D��ӡר���о�ϵ�б���֮��˾ƪ_3D Systems��DDD����ȫ��3D��ӡ��ҵ�쵼��_20160114

3D��ӡר���о�ϵ�б���֮��_3D��ӡӦ��_3D��ӡ�ں��պ�����������Ӧ�ú�չ��_20160119

3D��ӡר���о�ϵ�б���֮ʮ_3D��ӡ����ƪ������3D��ӡ��ҵ��չ����С��ŷ���Ƚ����Ҳ��_20160121

3D��ӡר���о�ϵ�б���֮��˾ƪ _Organovo��ONVO����ȫ������3D��ӡ��ͷ��ҵ_20160122

3D��ӡר���о�ϵ�б���֮ʮһ_3D��ӡ�г�ƪ_3D��ӡ�����ڵ�����ڵ��ɳ����ڵĹ��ɽ�_20160126

Ŀ ¼

һ��ȫ�� 3D ��ӡ��ҵ������� ...................... 5

1�������룬��Ҫ�豸��ҵ�������ݶ� ....................... 6

2�����������ԣ���Ϊ�������Ϻͷǽ������ϴ�ӡ������ҵ ................... 7

�������� 3D ��ӡ��ҵ������� ....................... 8

1���й� 3D ��ӡ����ҵ����������ģ�͡��������� ..................... 8

��1��ͬҵ���� .......................... 9

��2���½�������в ......................... 10

��3�����Ʒ��в........................ 10

��4������������� ............................ 11

��5����������� ........................... 12

2�������ϣ��ҹ� 3D ��ӡ��ҵ�ֲ����� ................... 13

3���ҹ� 3D ��ӡ��ҵ����ɷ�Ϊ���ɣ�ѧԺ�ɡ��г��ɡ������� ................... 14

�������� 3D ��ӡ������У�Ŷӡ���̬Ȧ ........................... 14

1��ѧԺ��ռ�ݹ��� 3D ��ӡ��ҵ����λ�Z ...................... 15

2��������У�Ŷӡ�3D ��ӡ�о��ɹ�����ʵ�ֲ�ҵ�� .................... 15

�ġ�������ʾ ...................... 16

һ��ȫ�� 3D ��ӡ��ҵ�������

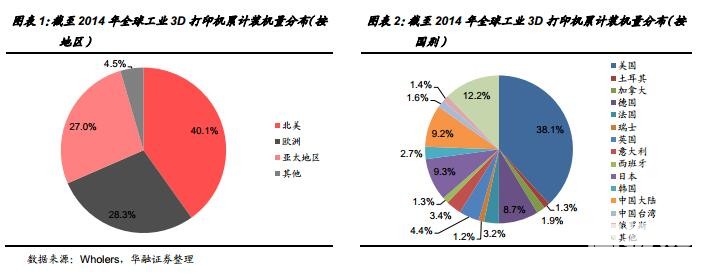

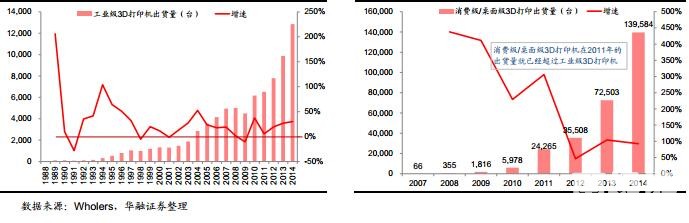

���� Wohlers Associate ͳ�ƣ�2014 ��ȫ�� 3D ��ӡ�����ģԼΪ 41 ����Ԫ�����д�ӡ���������ģԼΪ 13 ����Ԫ�����һЩ������ҵ��3D ��ӡ��ҵ�����ģ��С���г���Ҫ�����ڱ�����ŷ����̫����������������������3D �豸�ۼ�װ����ռ����ȫ��� 95%�������ij��ڱ���������Ϊ������ŷ����̫������ռ�����ɡ��������¹����ձ����й��ĸ������ۼ�װ��������ǰ�С�2014 ���豸���۹�ģ����ǰ�ĵĹ�������Ϊ�������й����ձ����¹���

������ŷ����ҵ��ȫ�� 3D ��ӡ��ҵ�����쵼��λ����������������ŷ�������磬���������ձ����� 20 ���� 90 ����к��ڡ�3D ��ӡ����� 4 �����Դ��������������ŷ���ڲ�ҵ�������������ԣ�3D ��ӡ��ҵ�������ι�˾��Ϊŷ����ҵ��ŷ���豸�����ڽ���3D��ӡ���������ȡ��ձ�����1988������Ƴ���̻��豸�������豸�۸��½����ܶ೧���˳����г���������Ҳ�ڳ����� 3D ��ӡ����չ���й��ڼ��������������������ڲ�ҵ������������

��ҵ���� 30 ��ķ�չ��Ŀǰ�����ڿ��������ڣ�������ƽ�������� 30%���ҡ���ҵ����������Ҫ����������Ӧ�����������������ר�������ĵ��ں���ҵ����Ҳ��������ҵ��չ��3D ��ӡ��ҵ�ڲ��ľ�����Ҫ��Ϊ����֮��ľ�����˾֮��ľ�������ҵ��չ���ڣ������������չ���г�Ҳ��Զ�������ҵ֮�䲻���ھ�����ϵ�����ż����ķ�չ��Ӧ��������ͬ����֮�俪ʼ����������ҵ���ϼӾ磬��һ������ҵ�������٣�������ľ�����ת��Ϊ����ӵ�ж��������ҵ֮��ľ��������֮ǰ��ҵ���������Կ�����Ŀǰ 3D��ӡ��ҵ�ڲ��ľ�����Ҫ�������豸����֮�䡣

1�������룬��Ҫ�豸��ҵ�������ݶ�

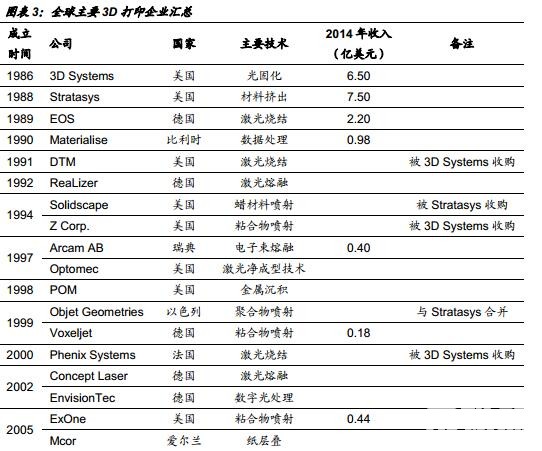

3D ��ӡ��ҵ�豸��ҵ�����ڶ࣬��ģ�ϴ��רҵ�豸�����н� 30 �ҡ���������ˮƽ���֣����ڵ�һ�ݶӵ���ҵ������ 3D Systems �� Stratasys��2014�����ҹ�˾������ֱ�Ϊ 6.5 �� 7.5 ����Ԫ��ͨ�������IJ��������ҹ�˾�Ӽ�����һ���豸�̷�չΪ���϶�������ۺϷ����̡�3D Systems �ڹ�̻��� SLS��MJP������ͷ��ӡ����FTI��Ĥתӡ����CJP�������ӡ����DMP��������ӡ����PJP�������ӡ��������Ҫ��������ӵ��ר����Stratasys ��ר��������Ҫ���� FDM��Polyjet �� WDM�����������ͣ������˾������ڵڶ��ݶӡ����ڵڶ��ݶӵij��̶���ϸ�����������ȣ����Ǽ�����һ�������ģ��Խ�С���Բ�ҵ�������εĿ�����Ҳ������EOS ��Ϊ���� 3D ��ӡ�������ͷ��ҵ��2014 ������ 2.16 ����Ԫ���豸ƽ���ۼ� 68 ��ŷԪ��Arcam��ExOne��SLM Solution��Voxeljet �����ģ��ģ���� 1 ���������¡�

2�����������ԣ���Ϊ�������Ϻͷǽ������ϴ�ӡ������ҵ

�����ͷǽ����� 3D ��ӡ���ϵ�������Ҫ���࣬�ֱ��Ӧ��ͬ�Ĵ�ӡԭ���ͼ��������� 3D �豸ƽ���ۼ۷�ΧΪ 10-80 ����Ԫ������۸�ȡ���ڴ�ӡ�ߴ�Ͳ��ϣ����ǽ��� 3D �豸һ���� 1-5 ����Ԫ֮�䡣������ҵ�༯���ڷǽ�����������ŷ����ҵ�༯���ڽ�����������2014 ��ȫ��רҵ�� 3D ��ӡ�豸����������ǰ���Ĺ�˾���Էǽ��� 3D ��ӡΪ������������ Stratasys �� 3D Systems ���ҹ�˾�ij�����ռ��ҵ�Ľ��߳ɡ�EOS��Concept Laser��SLM Solutions��Arcam��Phenix Systems ��ҽ��� 3D �豸�����ۼ�װ����ռȫ��� 80%�����ڽ��� 3D �豸����Զ���ڷǽ�������˳��������治���ǽ��� 3D�豸����ר�����ڵ�����Ӱ�죬�ǽ��� 3D ��ӡ��ҵ�����Ӿ磬�豸�۸�����½����ơ����֮�£����� 3D �豸�ļ۸���ά���ڽϸߵ�ˮƽ��

�������� 3D ��ӡ��ҵ�������

�ҹ� 3D ��ӡ���ŷ�����������������ڼ��������г��ƹ㷽������ڲ�ࡣ���У��������棬�ҹ���ҵ��������Ƚ�����ˮƽ������ 10 �����ң�����������г��ƹ㷽�棬��ҵ������⣨ŷ���������� 10 �����ϣ������������ 2~3 �ꡣ�����������������ȸ߶���������һ�����ҹ�3D ��ӡӵ��ȫ������DZ�������г�����ȫ�� 3D ��ӡ�ȳ���ϯ���Լ��ڹ�ҵ4.0���������챳���£��ҹ� 3D ��ӡ������ʵ�ֿ��ٷ�չ���г���ģ������ÿ�귭��ʽ������2015 �꣬�й� 3D ��ӡ�г����������ձ�����Ϊ������������ȫ��ڶ��� 3D ��ӡ�г����г����������й�δ���ؽ�������������Ϊȫ������ 3D ��ӡ�г������绥������Ԥ�Եۡ�������������־��ʼ���ࡢ��ʧ�ء������߿���• ����(Kevin Kelly)Ԥ�ԣ��й����ƶ�����������ķ�չ��������й� 3D ��ӡ�����ﵽ���缶ˮƽ�����й����е�����ҵ��������������й���Ϊ 3D ��ӡ����������ߡ�

1���й� 3D ��ӡ����ҵ����������ģ�͡���������

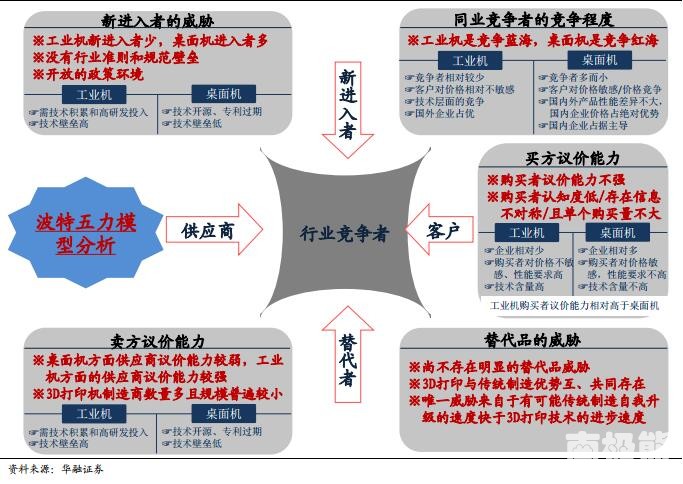

�����ѧ��ѧԺ�������ڡ�����ս��֮�����˶�•���أ�Michael Porter���� 20 ���� 80 ������������������ģ�͡�������Ϊ��ҵ�д����ž���������ģ�ͳ̶ȵ����������������������ۺ�����Ӱ���Ų�ҵ�������������������ֱ�Ϊ������ݡ����Ʒ��в�������������������������Լ��ִ澺����֮��ľ�����

�й� 3D ��ӡ����ҵ����������ģ�͡���ͼ��

��1��ͬҵ����

��ҵ�����ھ�����������������ھ����캣��

��ҵ�����ڹ�ҵ������������Խ��٣���Ҫ�ǹ��⼸�Ҵ�Ĺ�ҵ��������ҵ��ͨ�������̽����й������ҹ����Ҽ���ʵ��ǿ������ҵ�ھ��������У����������з��硢�������죬Ʒ��֪���ȸߣ�ռ��һ�������ƣ�����������и�У�����������ع������������������ڱ���Ӧ�á��۸���ռ�����ơ�������˵���ҹ���ҵ�� 3D ��ӡ�г�Ŀǰ�����ھ�����������������ԵĿͻ�Ⱥ��Լ۸���Բ����У�������Ǽ�������ľ�������˹�����ҵ��Ŀǰ��Ȼռ�����ƣ������Կ���������ҵ������ֱ�����źܿ��ڹ����г��ܳ���������ҵ�������� EOS(������ӡռ��)��Stratasys��3D systems��Envision Tec�����������������ء����ϻ���߿ơ��人������ά�������ӣ�ԭ����¡Դ�Ŷӣ����Ϻ���̩�Ƽ��ȡ�

���漶/���Ѽ��������漶/���Ѽ������ڱ��ݽϵ����г���������������߶��С�������߶Լ۸����У������Ǽ۸��������ھ����캣�������ܷ��棬������������������ҵռ�ݾ��Եļ۸����ƣ�����ڹ���������г�����������Ʒ�Ƴ���ռ��������������Ҫ�� MakerBot(���� Stratasys �ϲ�)�����ڹ�ģ�ϴ����Ҫ�б���̫��ʱ�����㽭�������麣��ͨ�ȡ�

��2���½�������в

��ҵ���½������٣�����������߶ࣻû����ҵ��淶���ݣ�ӵ�п��ŵ���������

��û����ҵ��淶���ݣ��ҹ� 3D ��ӡ��ҵ�����ڵ�����ڵ���չ���ڵĹ��ɽΣ��Ҹ�����������ڣ���ȱ����Ӧ����淶�������½�����û����ҵ��淶�ı��ݡ��ڿ��ŵ����������ڴ�ͳ����ҵת����������ҵ 4.0 �����£�3D ��ӡ��Ϊ���������һ�֣��ܵ��������ߵĴ���֧�֡�ͬʱ���ҳ��������ڴ�ҵ�����ڴ��¡���Ϊ�½������ṩ����Կ��ŵ����������ۼ������ݷ��棺��ҵ�� 3D ��ӡ��������Ҫ���ڵļ������ۺ��з�Ͷ�룬���ڽϸߵļ������ݣ����漶 3D ��ӡ������ؼ�����Դ��ר�����ڣ��������ݵ͡� �ۺ���������ҵ�����棬���ڿͻ��Բ�Ʒ����Ҫ����Լ����ڽϸߵļ������ݣ��½����߽��٣���������棬�ͻ��Բ�Ʒ����Ҫ���Ҽ������ݵͣ��½����߽϶ࡣ

��3�����Ʒ��в

�в��������Ե����Ʒ��в���봫ͳ���켼���ƻ�����ͬ���ڣ�Ψһ��в�������п��ܴ�ͳ���켼�������������ٶȿ��� 3D ��ӡ�����Ľ����ٶȡ�

3D ��ӡ��Ϊһ�����˼������������ԡ������ߡ���������ʳ��ͳ���칤�յĵ��⡣�� 3D ��ӡΪ���壬Ŀǰ�����в��������Ե����Ʒ��в��3D ��ӡ��Ҫ��С���������Ӽ���������ռ�����ƣ���������ȫ�����ͳ���죬����δ��Ӧ�������ƻ�������ͬ���ڡ��� 3D ��ӡ�����֡��Ĺ����У�Ψһ���ڵĿ�����в�����ڴ�ͳ���켼������������������һ��в��Ҫ�����߸��Լ����������ٶȡ������ͳ���켼���������������� 3D ��ӡ�����Ľ����ٶȣ���ᵼ�� 3D ��ӡ��С���������Ӽ������ƽ��ͣ���������ʳ 3D ��ӡԭ���Ѿ���ռ���г���

��4�������������

��������湩Ӧ�����������������ҵ������Ĺ�Ӧ�����������ǿ��3D��ӡ���������������ҹ�ģ�ձ��С��

�ۺ���������������湩Ӧ�����������������ҵ������Ĺ�Ӧ�����������ǿ���� 3D ��ӡ�����Ƕ������������ҹ� 3D ��ӡ�������������϶����ձ��ģ��С��������빩Ӧ����۷��治ռ���ơ��ӹ�Ӧ�̽Ƕ��������� FDMΪ����������������������ߣ��ҹ���Ϊ���칤ҵ�����ÿ��������Ӧ�Ĺ�Ӧ�̶��϶࣬��ˣ������������Ӧ�������γɽ�ǿ������������ڹ�ҵ�����֣����ڼ��������ߣ������������缤�����������ȣ��������Խ��ڣ���������Ĺ��Ӧ��Ҫ�۾��ϸߡ��Թ���ijʵ����ǿ�Ĺ�ҵ 3D ��ӡ������Ϊ������һ̨�ۼ� 100 ����Ԫ�� 3D ��ӡ������Ҫ���ڵ��������� 10 ��Ԫ�ļ��������� 2 ��Ԫ�Ŀ��Ƶ�·��20 ��Ԫ�Ĺ�ѧ�����˾ÿ�껹��Ҫ��ŷ��һ�ҹ�˾֧��ʮ����Ԫ������������á�����ҵ�����Ȩ����ʿ¶�������ڼ�����һ��ķ���ƽ����ռ�豸�ܳɱ��� 1/3��

����ijʵ����ǿ��3D��ӡ��ҵ�����Ĺ�ҵ��3D��ӡ����Ҫ�����������

��5�����������

���������������ǿ�������߶� 3D ��ӡ����֪�ȵͣ�������Ϣ���Գƣ��ҵ�������������

��������Ҫͨ��ѹ�ۺ�Ҫ���ṩ�ϸߵIJ�Ʒ�����������Ӱ����ҵ��������ҵ��ӯ��������Ŀǰ���ҹ� 3D ��ӡ�����ڵ��������ɳ����ڵķ�չ�Σ������߶� 3D ��ӡ����֪����Ȼ�ϵͣ�������Ϣ���Գƣ��ҵ����������������ߵ��������������̫ǿ�������˵����ҵ��������ҵ����Զ���������������ҵ��������ҵ�������߶��豸������Ҫ���������������ߡ���ҵ�������߶Լ۸�����жȵ�������������ߡ���ҵ�������������������������Щά����������ҵ�����������������������������ߵ����������δ��һ��ʱ�䣬���� 3D ��ӡ��ҵ���������ࡢ�����߶� 3D ��ӡ��֪�ȵ�����Լ�����˫����Ϣ���Ե������������������ߵ�������������������ơ�

10.1988-2014��ȫ��ҵ��3D��ӡ�������� 11.2007-2014��ȫ�����Ѽ�/���漶3D��ӡ��������

2�������ϣ��ҹ� 3D ��ӡ��ҵ�ֲ�����

�����ϣ��ҹ� 3D ��ӡ�ֲ���ƽ�⣬��Ҫ�ֲ��ڳ����ǡ������ǣ��㶫���������������人�����ϳ�ɳ������������ɽ���ȵ�����ʡ�С����г����ǡ������ǡ�ɽ�������ٺ��������˵�Ṥҵ���췢���Щ��ҵ��Ҫƫ���� 3D ��ӡӦ�úͲ��ϡ���������ƫ�豸�����ڽ������������Է����Ҫ������������ϡ���������������Ҳƫ�豸����Щ��������ع�ҵ���У���Ҫ�ǹ�ҵ����

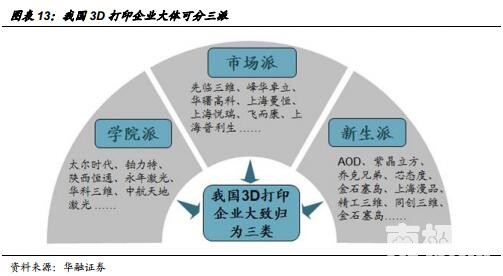

3���ҹ� 3D ��ӡ��ҵ����ɷ�Ϊ���ɣ�ѧԺ�ɡ��г��ɡ�������

������ҹ� 3D ��ӡ�������ֵĻ������е���ҵ����ɷ�Ϊ���ɣ�ѧԺ�ɡ��г��ɡ������ɡ�

ѧԺ�ɣ��ԡ�����У�Ŷӡ����廪�����������пƴ�����������������Ϊ������������� 3D ��ӡ��ҵ����Щ��ҵ�ڼ������г�ʱ��Ļ��ۺ�Ͷ�룬����������о������ƣ������ڴ�����ҵ����������ʦ��ѧ����Ϊ������������ҵ������������֮ǰ״̬�����ྫ���۽��ڼ����з��ϣ�ȱ�����г�����Ŀ��ء�������ҵ�б���̫�������������ء�������ͨ���к���ؼ����

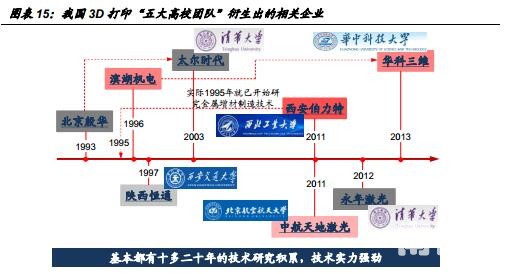

�г��ɣ����෴���������� 3D ��ӡ�����������������۲��㣬���ྫ���۽����г������������������һ������ 3D ��ӡ��������ĺ��鴴������ҵ���绪��߿ƣ�һ����֮ǰ���������豸Ȼ����Ϥ��������������ҵ�����㽭������һ�����Ǵ�ǰ������ 3D ��ӡ����ҵ�������� 3D ��ӡҵ��ת�ͣ���������ά���г��ɵ���ҵ��ƫӦ�ã�����������ǿ��

�����ɣ��������� 3D ��ӡ�˳������� 2013��2014 ������� 3D ��ӡ��ҵ��ƫ�������������ε�Ӧ�������;Ӷࡣ������ҵ����ȱ�ټ����Ļ��ۣ����г��İ���Ҳ��ȱ�پ��顣

�������� 3D ��ӡ������У�Ŷӡ���̬Ȧ

1��ѧԺ��ռ�ݹ��� 3D ��ӡ��ҵ����λ��

Ŀǰ 3D ��ӡ��ҵ�Դ��ڵ�����ڵ��ɳ����ڵĹ��ɽΣ�3D ��ӡ�ľ�����Ҫ���Ǽ����ľ������ԡ�����У�Ŷӡ�Ϊ���ĵ�ѧԺ�ɾ���ʮ���ʮ��Ļ������պ��ļ������ڹ��� 3D ��ӡ��ҵ����λ�á�

����У�ŶӸ�����������P�о������廪��ѧ�����������Ϊ���ģ���Ҫ�о�����Ϊ���ڲ�����������ڻ���3D �����ӡ������ʦҲ����Ϊ���й� 3D ��ӡ��һ�ˡ����������պ����ѧ����������Ժʿ�Ŷӣ���Ҫ���¡������ܽ������������������족�о���Ӧ��������Ҫ�����ں��պ��졣������ͨ��ѧ�����й� 3D ��ӡ�����һλԺʿ¬����Ϊ���ģ���Ҫ�о�����Ϊ�߷��Ӳ��Ϲ�̻� 3D ��ӡ�����пƼ���ѧ��ʷ��������Ϊ���ģ������˷�ĩ���ϼ�����ͼ�����ѧ����ϵ�ͼ���ϵͳ����Ҫ���½������μ������о���������ҵ��ѧ�Ļ����������Ŷ����Բ�����ң����½��� 3D ��ӡ������о���Ӧ���������ں��պ��졢ҽ�ơ������ȡ� δ��������������֪�ȵ���ߺ�Ӧ�õ�Ŀ��أ�ѧԺ����ҵ�� 3D��ӡ�еľ������ƻ��п��ܽ��ͣ��г��������ռ�š���ˣ�����ѧԺ�ɵ���ҵ���ڲ�������������ͬʱ����Ӧ��ע���г���

2��������У�Ŷӡ�3D ��ӡ�о��ɹ�����ʵ�ֲ�ҵ��

����У�ŶӶ� 3D ��ӡ����ʮ���ʮ����о����ۣ�����ʵ��ǿ���������У����Ƕ��ѽ��Լ����о���ҵ������������Ӧ�Ĺ�˾����Щ��˾�ڸ���������Ǿ������Ƚ�ǿ����ҵ��

�ġ�������ʾ

1��3D ��ӡ������չ����Ԥ�ڣ�2�����ָ��Ƚ�������������

��������

��˼�£��ŵϣ��ڴ����������˾����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���������ְҵ̬�ȣ��������۵س��߱����档����������ȷ�ط�ӳ�˱��˵��о��۵㡣���˲�������Ҳ�����������еľ����Ƽ������۵��ֱ�ӻ����յ��κ���ʽ�IJ����ȡ�����֤ȯ�ɷ�����˾���Ѿ߱��й�֤���������֤ȯͶ����ѯҵ���ʸ�����֪����Χ�ڰ�����ط��ɹ涨������¶������֤ȯ�ɷ�����˾�����¼�Ʊ���˾�����ʲ�������֤ȯ��Ӫ�����Լ�����Ͷ��ҵ���ſ��ܶ��������뱾�����е�����ͽ��鲻һ�µ�Ͷ�ʾ��ߡ���������ṩ������˾�ͻ��г�ʹ�á�����˾������������յ������������Ϊ�ͻ�������˾����Ȩ���ý�忯���о����棬�����ý��ͻ�������Ϊ����˾�ͻ����������Ȩ�鱾��˾���С�δ��ñ���˾������Ȩ���κ��˲��öԱ���������κ���ʽ�ķ��������ơ��������������κ���ʽ�ֺ��ñ����Ȩ���������Ȩ�����������е���Ϣ������Ⱦ���������˾�ͻ��ο�֮�ã�����������֤ȯ�����ij��ۻ����ۡ������沢δ���ǵ��ͻ��ľ���Ͷ��Ŀ�ġ�����״���Լ��ض��������κ�ʱ��������ɶ��κ��˵ĸ����Ƽ����ͻ�Ӧ���Ա������е���Ϣ��������ж�����������Ӧͬʱ�������Ե�Ͷ��Ŀ�ġ�����״�����ض�����Ҫʱ�ɾ��о��������������ѯ����˾��Ͷ�ʹ��ʡ�����˾�г��о����������ʦ��Ϊ����������������Դ�ɿ���������˾����Щ��Ϣ��ȷ�Ժ������Ծ������κα�֤��Ҳ���е��κ�Ͷ������ʹ�ñ�������������κ����Ρ�����˾������������ܻ���б������ᵽ�Ĺ�˾�����е�֤ȯ�����н��ף�������Ϊ��Щ��˾�ṩͶ�����з��������������Ͷ����ע����ܴ��ڵ������ͻ���ɴ���ɵĶԱ�������Ե�Ӱ�졣

����֤ȯ�ɷ�����˾�г��о���

��ַ�������г����������ű���� 18 �� 15 ��(100020��

���棺010��85556173 ��ַ��www.hrsec.com.cn

����֤ȯ 3D ��ӡ�о��Ŷ�

�ϼ��ܽ�����ѹ�����Щ3D��ӡ��ҵ�о���������ݣ����ṩ��3D��ӡ��ҵ������ʿ��Ϊ�ο�����.�ϼ�����Ϊ3D��ӡ��ҵ��һ����ý�壬һֱ�������ƶ�3D��ӡ��ҵ�ķ�չ�����˷������µ���ҵ��չ��̬���ϼ��ܻ���չ��Ʒ���⣬��֯���½�������ṩ���ʵ�3Dģ�����أ�����ҵ��������о���.�������ֻ���֤ȯ������ϣ����רҵ����ҵ�о�������������ͬ�Ƴ�רҵ���о�����.��������������ν���о�������ȣ������治������һ����רҵ�ԣ����ҷ������룬�ɻ��࣬��������ѿ��Ÿ���������.

3D ��ӡר���о�ϵ�б���֮ʮ����

ŷ���������й�����

ŷ����ȫ�� 3D ��ӡ��ҵ�����쵼��λ

������ŷ����ҵ��ȫ�� 3D ��ӡ��ҵ�����쵼��λ���������棺������ŷ�������磬���������ձ����� 20 ���� 90 ����к��ڡ�3D ��ӡ����� 4 �����Դ��������ŷ���豸�����ڽ��� 3D ��ӡ���������ȡ�������ŷ���ڲ�ҵ�������������ԣ�3D ��ӡ��ҵ�������ι�˾��Ϊŷ����ҵ���й��ڼ��������������������ڲ�ҵ�������������ձ����� 1988 ������Ƴ���̻��豸�������豸�۸��½����ܶ೧���˳����г���������Ҳ�ڳ����� 3D ��ӡ����չ��

Ŀǰ 3D ��ҵ������Ҫ�������豸����֮��

������ҵ���ϼӾ磬��һ������ҵ�������٣�������ľ�����ת��Ϊ����ӵ�ж��������ҵ֮��ľ����������룬ȫ����Ҫ�豸��ҵ��Ϊ�����ݶӡ����� 3D Systems �� Stratasys ���ڵ�һ�ݶӣ�ͨ�������IJ����Ӽ�����һ���豸�̷�չΪ���϶�������ۺϷ����̡�������EOS��Materialise��Arcam��ExOne �ȴ��ڵڶ��ݶӣ���Щ���̶���ϸ�����������ȣ����Ǽ�����һ�������ģ��Խ�С���Բ�ҵ�������εĿ�����Ҳ�����������ϣ�������ҵ�༯���ڷǽ�����������ŷ����ҵ�༯���ڽ�������������ר�����ڵ�����Ӱ�죬�ǽ��� 3D ��ӡ��ҵ�����Ӿ磬�豸�۸�����½����ơ����֮�£����� 3D �豸�ļ۸���ά���ڽϸ�ˮƽ��

��ŷ����ȣ��ҹ� 3D ��ӡ�����ڼ��������г��ƹ㷽������ڲ��

�ҹ� 3D ��ӡ���ŷ�����������������ڼ��������г��ƹ㷽������ڲ�ࡣ���У��������棬�ҹ���ҵ��������Ƚ�����ˮƽ������10 �����ң�����������г��ƹ㷽�棬��ҵ������⣨ŷ���������� 10 �����ϣ������������ 2~3 �ꡣ���ҹ� 3D ��ӡӵ��ȫ������DZ�������г����г����������й�δ���ؽ�������������Ϊȫ������ 3D ��ӡ�г���

���������������й�������ҵ���������ܺã��ҹ�ҵ�����������

���й� 3D ��ӡ��ҵ���в�������������������ҵ���������ܺã��ҹ�ҵ���������������1��ͬҵ�������棺��ҵ�����ھ�����������������ھ����캣����2���½�������в���棺��ҵ���½������٣�����������߶ࡣ��3�����Ʒ��в���棺�в��������Ե����Ʒ��в���봫ͳ�������ƻ�������ͬ���ڡ���4����������������棺�������Ӧ�����������������ҵ����Ӧ�����������ǿ����5��������������棺���������������ǿ�������˵��ҵ�����������������������������ߵ����������

ѧԺ��ռ�ݹ��� 3D ��ӡ��ҵ����λ�Z������У�Ŷ��о����Ѳ�ҵ��

�ҹ� 3D ��ӡ��ҵ������Է�Ϊ���࣬һ����ѧԺ�ɡ�һ�����г��ɡ�һ���������ɡ�Ŀǰ 3D ��ӡ��ҵ�Դ��ڵ�����ڵ��ɳ����ڵĹ��ɽΣ�3D ��ӡ�ľ�����Ҫ���Ǽ����ľ������ԡ�����У�Ŷӡ�Ϊ���ĵ�ѧԺ�ɾ���ʮ���ʮ��Ļ������պ��ļ��������ڹ��� 3D ��ӡ��ҵ����λ�Z�������У����Ƕ��ѽ��Լ����о���ҵ������������Ӧ�Ĺ�˾����Щ��˾�ڸ���������Ǿ�������ǿ����ҵ��

������ʾ

1��3D ��ӡ������չ����Ԥ�ڣ�2�����ָ��Ƚ�������������

������

3D��ӡר���о�ϵ�б���֮һ_3D ��ӡ�����������е��������췽ʽ_20151228

3D��ӡר���о�ϵ�б���֮��_3D ��ӡ���������ڳ������ͣ�FDM��_20151229

3D��ӡר���о�ϵ�б���֮��_3D ��ӡ��������ۺϳ���_20151229

3D��ӡר���о�ϵ�б���֮��_3D��ӡ��������״���ϳ���_20151229

3D��ӡר���о�ϵ�б���֮��˾ƪ_Stratasys Ltd.��SSYS������ҵ��ͷ�����ڲ���������Ӧ_20160105

3D��ӡר���о�ϵ�б���֮��_3D��ӡӦ��_3D��ӡ��������ҵ��Ӧ�ùᴩ����������������_20160107

3D��ӡר���о�ϵ�б���֮��_3D ��ӡӦ��_����ƪ��Ϊ�������ϳ��_20160108

3D��ӡר���о�ϵ�б���֮��_3D ��ӡӦ��_3D��ӡ�����Ѻ͵��Ӳ�Ʒ��ҵ��Ӧ�ú�չ��_20160111

3D��ӡר���о�ϵ�б���֮��_3D ��ӡӦ��_ҽ��ƪ��3D��ӡ��ҽ����ҵ��Ȼƥ��_20160112

3D��ӡר���о�ϵ�б���֮��˾ƪ_3D Systems��DDD����ȫ��3D��ӡ��ҵ�쵼��_20160114

3D��ӡר���о�ϵ�б���֮��_3D��ӡӦ��_3D��ӡ�ں��պ�����������Ӧ�ú�չ��_20160119

3D��ӡר���о�ϵ�б���֮ʮ_3D��ӡ����ƪ������3D��ӡ��ҵ��չ����С��ŷ���Ƚ����Ҳ��_20160121

3D��ӡר���о�ϵ�б���֮��˾ƪ _Organovo��ONVO����ȫ������3D��ӡ��ͷ��ҵ_20160122

3D��ӡר���о�ϵ�б���֮ʮһ_3D��ӡ�г�ƪ_3D��ӡ�����ڵ�����ڵ��ɳ����ڵĹ��ɽ�_20160126

Ŀ ¼

һ��ȫ�� 3D ��ӡ��ҵ������� ...................... 5

1�������룬��Ҫ�豸��ҵ�������ݶ� ....................... 6

2�����������ԣ���Ϊ�������Ϻͷǽ������ϴ�ӡ������ҵ ................... 7

�������� 3D ��ӡ��ҵ������� ....................... 8

1���й� 3D ��ӡ����ҵ����������ģ�͡��������� ..................... 8

��1��ͬҵ���� .......................... 9

��2���½�������в ......................... 10

��3�����Ʒ��в........................ 10

��4������������� ............................ 11

��5����������� ........................... 12

2�������ϣ��ҹ� 3D ��ӡ��ҵ�ֲ����� ................... 13

3���ҹ� 3D ��ӡ��ҵ����ɷ�Ϊ���ɣ�ѧԺ�ɡ��г��ɡ������� ................... 14

�������� 3D ��ӡ������У�Ŷӡ���̬Ȧ ........................... 14

1��ѧԺ��ռ�ݹ��� 3D ��ӡ��ҵ����λ�Z ...................... 15

2��������У�Ŷӡ�3D ��ӡ�о��ɹ�����ʵ�ֲ�ҵ�� .................... 15

�ġ�������ʾ ...................... 16

һ��ȫ�� 3D ��ӡ��ҵ�������

���� Wohlers Associate ͳ�ƣ�2014 ��ȫ�� 3D ��ӡ�����ģԼΪ 41 ����Ԫ�����д�ӡ���������ģԼΪ 13 ����Ԫ�����һЩ������ҵ��3D ��ӡ��ҵ�����ģ��С���г���Ҫ�����ڱ�����ŷ����̫����������������������3D �豸�ۼ�װ����ռ����ȫ��� 95%�������ij��ڱ���������Ϊ������ŷ����̫������ռ�����ɡ��������¹����ձ����й��ĸ������ۼ�װ��������ǰ�С�2014 ���豸���۹�ģ����ǰ�ĵĹ�������Ϊ�������й����ձ����¹���

������ŷ����ҵ��ȫ�� 3D ��ӡ��ҵ�����쵼��λ����������������ŷ�������磬���������ձ����� 20 ���� 90 ����к��ڡ�3D ��ӡ����� 4 �����Դ��������������ŷ���ڲ�ҵ�������������ԣ�3D ��ӡ��ҵ�������ι�˾��Ϊŷ����ҵ��ŷ���豸�����ڽ���3D��ӡ���������ȡ��ձ�����1988������Ƴ���̻��豸�������豸�۸��½����ܶ೧���˳����г���������Ҳ�ڳ����� 3D ��ӡ����չ���й��ڼ��������������������ڲ�ҵ������������

��ҵ���� 30 ��ķ�չ��Ŀǰ�����ڿ��������ڣ�������ƽ�������� 30%���ҡ���ҵ����������Ҫ����������Ӧ�����������������ר�������ĵ��ں���ҵ����Ҳ��������ҵ��չ��3D ��ӡ��ҵ�ڲ��ľ�����Ҫ��Ϊ����֮��ľ�����˾֮��ľ�������ҵ��չ���ڣ������������չ���г�Ҳ��Զ�������ҵ֮�䲻���ھ�����ϵ�����ż����ķ�չ��Ӧ��������ͬ����֮�俪ʼ����������ҵ���ϼӾ磬��һ������ҵ�������٣�������ľ�����ת��Ϊ����ӵ�ж��������ҵ֮��ľ��������֮ǰ��ҵ���������Կ�����Ŀǰ 3D��ӡ��ҵ�ڲ��ľ�����Ҫ�������豸����֮�䡣

1�������룬��Ҫ�豸��ҵ�������ݶ�

3D ��ӡ��ҵ�豸��ҵ�����ڶ࣬��ģ�ϴ��רҵ�豸�����н� 30 �ҡ���������ˮƽ���֣����ڵ�һ�ݶӵ���ҵ������ 3D Systems �� Stratasys��2014�����ҹ�˾������ֱ�Ϊ 6.5 �� 7.5 ����Ԫ��ͨ�������IJ��������ҹ�˾�Ӽ�����һ���豸�̷�չΪ���϶�������ۺϷ����̡�3D Systems �ڹ�̻��� SLS��MJP������ͷ��ӡ����FTI��Ĥתӡ����CJP�������ӡ����DMP��������ӡ����PJP�������ӡ��������Ҫ��������ӵ��ר����Stratasys ��ר��������Ҫ���� FDM��Polyjet �� WDM�����������ͣ������˾������ڵڶ��ݶӡ����ڵڶ��ݶӵij��̶���ϸ�����������ȣ����Ǽ�����һ�������ģ��Խ�С���Բ�ҵ�������εĿ�����Ҳ������EOS ��Ϊ���� 3D ��ӡ�������ͷ��ҵ��2014 ������ 2.16 ����Ԫ���豸ƽ���ۼ� 68 ��ŷԪ��Arcam��ExOne��SLM Solution��Voxeljet �����ģ��ģ���� 1 ���������¡�

2�����������ԣ���Ϊ�������Ϻͷǽ������ϴ�ӡ������ҵ

�����ͷǽ����� 3D ��ӡ���ϵ�������Ҫ���࣬�ֱ��Ӧ��ͬ�Ĵ�ӡԭ���ͼ��������� 3D �豸ƽ���ۼ۷�ΧΪ 10-80 ����Ԫ������۸�ȡ���ڴ�ӡ�ߴ�Ͳ��ϣ����ǽ��� 3D �豸һ���� 1-5 ����Ԫ֮�䡣������ҵ�༯���ڷǽ�����������ŷ����ҵ�༯���ڽ�����������2014 ��ȫ��רҵ�� 3D ��ӡ�豸����������ǰ���Ĺ�˾���Էǽ��� 3D ��ӡΪ������������ Stratasys �� 3D Systems ���ҹ�˾�ij�����ռ��ҵ�Ľ��߳ɡ�EOS��Concept Laser��SLM Solutions��Arcam��Phenix Systems ��ҽ��� 3D �豸�����ۼ�װ����ռȫ��� 80%�����ڽ��� 3D �豸����Զ���ڷǽ�������˳��������治���ǽ��� 3D�豸����ר�����ڵ�����Ӱ�죬�ǽ��� 3D ��ӡ��ҵ�����Ӿ磬�豸�۸�����½����ơ����֮�£����� 3D �豸�ļ۸���ά���ڽϸߵ�ˮƽ��

�������� 3D ��ӡ��ҵ�������

�ҹ� 3D ��ӡ���ŷ�����������������ڼ��������г��ƹ㷽������ڲ�ࡣ���У��������棬�ҹ���ҵ��������Ƚ�����ˮƽ������ 10 �����ң�����������г��ƹ㷽�棬��ҵ������⣨ŷ���������� 10 �����ϣ������������ 2~3 �ꡣ�����������������ȸ߶���������һ�����ҹ�3D ��ӡӵ��ȫ������DZ�������г�����ȫ�� 3D ��ӡ�ȳ���ϯ���Լ��ڹ�ҵ4.0���������챳���£��ҹ� 3D ��ӡ������ʵ�ֿ��ٷ�չ���г���ģ������ÿ�귭��ʽ������2015 �꣬�й� 3D ��ӡ�г����������ձ�����Ϊ������������ȫ��ڶ��� 3D ��ӡ�г����г����������й�δ���ؽ�������������Ϊȫ������ 3D ��ӡ�г������绥������Ԥ�Եۡ�������������־��ʼ���ࡢ��ʧ�ء������߿���• ����(Kevin Kelly)Ԥ�ԣ��й����ƶ�����������ķ�չ��������й� 3D ��ӡ�����ﵽ���缶ˮƽ�����й����е�����ҵ��������������й���Ϊ 3D ��ӡ����������ߡ�

1���й� 3D ��ӡ����ҵ����������ģ�͡���������

�����ѧ��ѧԺ�������ڡ�����ս��֮�����˶�•���أ�Michael Porter���� 20 ���� 80 ������������������ģ�͡�������Ϊ��ҵ�д����ž���������ģ�ͳ̶ȵ����������������������ۺ�����Ӱ���Ų�ҵ�������������������ֱ�Ϊ������ݡ����Ʒ��в�������������������������Լ��ִ澺����֮��ľ�����

�й� 3D ��ӡ����ҵ����������ģ�͡���ͼ��

��1��ͬҵ����

��ҵ�����ھ�����������������ھ����캣��

��ҵ�����ڹ�ҵ������������Խ��٣���Ҫ�ǹ��⼸�Ҵ�Ĺ�ҵ��������ҵ��ͨ�������̽����й������ҹ����Ҽ���ʵ��ǿ������ҵ�ھ��������У����������з��硢�������죬Ʒ��֪���ȸߣ�ռ��һ�������ƣ�����������и�У�����������ع������������������ڱ���Ӧ�á��۸���ռ�����ơ�������˵���ҹ���ҵ�� 3D ��ӡ�г�Ŀǰ�����ھ�����������������ԵĿͻ�Ⱥ��Լ۸���Բ����У�������Ǽ�������ľ�������˹�����ҵ��Ŀǰ��Ȼռ�����ƣ������Կ���������ҵ������ֱ�����źܿ��ڹ����г��ܳ���������ҵ�������� EOS(������ӡռ��)��Stratasys��3D systems��Envision Tec�����������������ء����ϻ���߿ơ��人������ά�������ӣ�ԭ����¡Դ�Ŷӣ����Ϻ���̩�Ƽ��ȡ�

���漶/���Ѽ��������漶/���Ѽ������ڱ��ݽϵ����г���������������߶��С�������߶Լ۸����У������Ǽ۸��������ھ����캣�������ܷ��棬������������������ҵռ�ݾ��Եļ۸����ƣ�����ڹ���������г�����������Ʒ�Ƴ���ռ��������������Ҫ�� MakerBot(���� Stratasys �ϲ�)�����ڹ�ģ�ϴ����Ҫ�б���̫��ʱ�����㽭�������麣��ͨ�ȡ�

��2���½�������в

��ҵ���½������٣�����������߶ࣻû����ҵ��淶���ݣ�ӵ�п��ŵ���������

��û����ҵ��淶���ݣ��ҹ� 3D ��ӡ��ҵ�����ڵ�����ڵ���չ���ڵĹ��ɽΣ��Ҹ�����������ڣ���ȱ����Ӧ����淶�������½�����û����ҵ��淶�ı��ݡ��ڿ��ŵ����������ڴ�ͳ����ҵת����������ҵ 4.0 �����£�3D ��ӡ��Ϊ���������һ�֣��ܵ��������ߵĴ���֧�֡�ͬʱ���ҳ��������ڴ�ҵ�����ڴ��¡���Ϊ�½������ṩ����Կ��ŵ����������ۼ������ݷ��棺��ҵ�� 3D ��ӡ��������Ҫ���ڵļ������ۺ��з�Ͷ�룬���ڽϸߵļ������ݣ����漶 3D ��ӡ������ؼ�����Դ��ר�����ڣ��������ݵ͡� �ۺ���������ҵ�����棬���ڿͻ��Բ�Ʒ����Ҫ����Լ����ڽϸߵļ������ݣ��½����߽��٣���������棬�ͻ��Բ�Ʒ����Ҫ���Ҽ������ݵͣ��½����߽϶ࡣ

��3�����Ʒ��в

�в��������Ե����Ʒ��в���봫ͳ���켼���ƻ�����ͬ���ڣ�Ψһ��в�������п��ܴ�ͳ���켼�������������ٶȿ��� 3D ��ӡ�����Ľ����ٶȡ�

3D ��ӡ��Ϊһ�����˼������������ԡ������ߡ���������ʳ��ͳ���칤�յĵ��⡣�� 3D ��ӡΪ���壬Ŀǰ�����в��������Ե����Ʒ��в��3D ��ӡ��Ҫ��С���������Ӽ���������ռ�����ƣ���������ȫ�����ͳ���죬����δ��Ӧ�������ƻ�������ͬ���ڡ��� 3D ��ӡ�����֡��Ĺ����У�Ψһ���ڵĿ�����в�����ڴ�ͳ���켼������������������һ��в��Ҫ�����߸��Լ����������ٶȡ������ͳ���켼���������������� 3D ��ӡ�����Ľ����ٶȣ���ᵼ�� 3D ��ӡ��С���������Ӽ������ƽ��ͣ���������ʳ 3D ��ӡԭ���Ѿ���ռ���г���

��4�������������

��������湩Ӧ�����������������ҵ������Ĺ�Ӧ�����������ǿ��3D��ӡ���������������ҹ�ģ�ձ��С��

�ۺ���������������湩Ӧ�����������������ҵ������Ĺ�Ӧ�����������ǿ���� 3D ��ӡ�����Ƕ������������ҹ� 3D ��ӡ�������������϶����ձ��ģ��С��������빩Ӧ����۷��治ռ���ơ��ӹ�Ӧ�̽Ƕ��������� FDMΪ����������������������ߣ��ҹ���Ϊ���칤ҵ�����ÿ��������Ӧ�Ĺ�Ӧ�̶��϶࣬��ˣ������������Ӧ�������γɽ�ǿ������������ڹ�ҵ�����֣����ڼ��������ߣ������������缤�����������ȣ��������Խ��ڣ���������Ĺ��Ӧ��Ҫ�۾��ϸߡ��Թ���ijʵ����ǿ�Ĺ�ҵ 3D ��ӡ������Ϊ������һ̨�ۼ� 100 ����Ԫ�� 3D ��ӡ������Ҫ���ڵ��������� 10 ��Ԫ�ļ��������� 2 ��Ԫ�Ŀ��Ƶ�·��20 ��Ԫ�Ĺ�ѧ�����˾ÿ�껹��Ҫ��ŷ��һ�ҹ�˾֧��ʮ����Ԫ������������á�����ҵ�����Ȩ����ʿ¶�������ڼ�����һ��ķ���ƽ����ռ�豸�ܳɱ��� 1/3��

����ijʵ����ǿ��3D��ӡ��ҵ�����Ĺ�ҵ��3D��ӡ����Ҫ�����������

��5�����������

���������������ǿ�������߶� 3D ��ӡ����֪�ȵͣ�������Ϣ���Գƣ��ҵ�������������

��������Ҫͨ��ѹ�ۺ�Ҫ���ṩ�ϸߵIJ�Ʒ�����������Ӱ����ҵ��������ҵ��ӯ��������Ŀǰ���ҹ� 3D ��ӡ�����ڵ��������ɳ����ڵķ�չ�Σ������߶� 3D ��ӡ����֪����Ȼ�ϵͣ�������Ϣ���Գƣ��ҵ����������������ߵ��������������̫ǿ�������˵����ҵ��������ҵ����Զ���������������ҵ��������ҵ�������߶��豸������Ҫ���������������ߡ���ҵ�������߶Լ۸�����жȵ�������������ߡ���ҵ�������������������������Щά����������ҵ�����������������������������ߵ����������δ��һ��ʱ�䣬���� 3D ��ӡ��ҵ���������ࡢ�����߶� 3D ��ӡ��֪�ȵ�����Լ�����˫����Ϣ���Ե������������������ߵ�������������������ơ�

10.1988-2014��ȫ��ҵ��3D��ӡ�������� 11.2007-2014��ȫ�����Ѽ�/���漶3D��ӡ��������

2�������ϣ��ҹ� 3D ��ӡ��ҵ�ֲ�����

�����ϣ��ҹ� 3D ��ӡ�ֲ���ƽ�⣬��Ҫ�ֲ��ڳ����ǡ������ǣ��㶫���������������人�����ϳ�ɳ������������ɽ���ȵ�����ʡ�С����г����ǡ������ǡ�ɽ�������ٺ��������˵�Ṥҵ���췢���Щ��ҵ��Ҫƫ���� 3D ��ӡӦ�úͲ��ϡ���������ƫ�豸�����ڽ������������Է����Ҫ������������ϡ���������������Ҳƫ�豸����Щ��������ع�ҵ���У���Ҫ�ǹ�ҵ����

3���ҹ� 3D ��ӡ��ҵ����ɷ�Ϊ���ɣ�ѧԺ�ɡ��г��ɡ�������

������ҹ� 3D ��ӡ�������ֵĻ������е���ҵ����ɷ�Ϊ���ɣ�ѧԺ�ɡ��г��ɡ������ɡ�

ѧԺ�ɣ��ԡ�����У�Ŷӡ����廪�����������пƴ�����������������Ϊ������������� 3D ��ӡ��ҵ����Щ��ҵ�ڼ������г�ʱ��Ļ��ۺ�Ͷ�룬����������о������ƣ������ڴ�����ҵ����������ʦ��ѧ����Ϊ������������ҵ������������֮ǰ״̬�����ྫ���۽��ڼ����з��ϣ�ȱ�����г�����Ŀ��ء�������ҵ�б���̫�������������ء�������ͨ���к���ؼ����

�г��ɣ����෴���������� 3D ��ӡ�����������������۲��㣬���ྫ���۽����г������������������һ������ 3D ��ӡ��������ĺ��鴴������ҵ���绪��߿ƣ�һ����֮ǰ���������豸Ȼ����Ϥ��������������ҵ�����㽭������һ�����Ǵ�ǰ������ 3D ��ӡ����ҵ�������� 3D ��ӡҵ��ת�ͣ���������ά���г��ɵ���ҵ��ƫӦ�ã�����������ǿ��

�����ɣ��������� 3D ��ӡ�˳������� 2013��2014 ������� 3D ��ӡ��ҵ��ƫ�������������ε�Ӧ�������;Ӷࡣ������ҵ����ȱ�ټ����Ļ��ۣ����г��İ���Ҳ��ȱ�پ��顣

�������� 3D ��ӡ������У�Ŷӡ���̬Ȧ

1��ѧԺ��ռ�ݹ��� 3D ��ӡ��ҵ����λ��

Ŀǰ 3D ��ӡ��ҵ�Դ��ڵ�����ڵ��ɳ����ڵĹ��ɽΣ�3D ��ӡ�ľ�����Ҫ���Ǽ����ľ������ԡ�����У�Ŷӡ�Ϊ���ĵ�ѧԺ�ɾ���ʮ���ʮ��Ļ������պ��ļ������ڹ��� 3D ��ӡ��ҵ����λ�á�

����У�ŶӸ�����������P�о������廪��ѧ�����������Ϊ���ģ���Ҫ�о�����Ϊ���ڲ�����������ڻ���3D �����ӡ������ʦҲ����Ϊ���й� 3D ��ӡ��һ�ˡ����������պ����ѧ����������Ժʿ�Ŷӣ���Ҫ���¡������ܽ������������������족�о���Ӧ��������Ҫ�����ں��պ��졣������ͨ��ѧ�����й� 3D ��ӡ�����һλԺʿ¬����Ϊ���ģ���Ҫ�о�����Ϊ�߷��Ӳ��Ϲ�̻� 3D ��ӡ�����пƼ���ѧ��ʷ��������Ϊ���ģ������˷�ĩ���ϼ�����ͼ�����ѧ����ϵ�ͼ���ϵͳ����Ҫ���½������μ������о���������ҵ��ѧ�Ļ����������Ŷ����Բ�����ң����½��� 3D ��ӡ������о���Ӧ���������ں��պ��졢ҽ�ơ������ȡ� δ��������������֪�ȵ���ߺ�Ӧ�õ�Ŀ��أ�ѧԺ����ҵ�� 3D��ӡ�еľ������ƻ��п��ܽ��ͣ��г��������ռ�š���ˣ�����ѧԺ�ɵ���ҵ���ڲ�������������ͬʱ����Ӧ��ע���г���

2��������У�Ŷӡ�3D ��ӡ�о��ɹ�����ʵ�ֲ�ҵ��

����У�ŶӶ� 3D ��ӡ����ʮ���ʮ����о����ۣ�����ʵ��ǿ���������У����Ƕ��ѽ��Լ����о���ҵ������������Ӧ�Ĺ�˾����Щ��˾�ڸ���������Ǿ������Ƚ�ǿ����ҵ��

�ġ�������ʾ

1��3D ��ӡ������չ����Ԥ�ڣ�2�����ָ��Ƚ�������������

��������

��˼�£��ŵϣ��ڴ����������˾����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���������ְҵ̬�ȣ��������۵س��߱����档����������ȷ�ط�ӳ�˱��˵��о��۵㡣���˲�������Ҳ�����������еľ����Ƽ������۵��ֱ�ӻ����յ��κ���ʽ�IJ����ȡ�����֤ȯ�ɷ�����˾���Ѿ߱��й�֤���������֤ȯͶ����ѯҵ���ʸ�����֪����Χ�ڰ�����ط��ɹ涨������¶������֤ȯ�ɷ�����˾�����¼�Ʊ���˾�����ʲ�������֤ȯ��Ӫ�����Լ�����Ͷ��ҵ���ſ��ܶ��������뱾�����е�����ͽ��鲻һ�µ�Ͷ�ʾ��ߡ���������ṩ������˾�ͻ��г�ʹ�á�����˾������������յ������������Ϊ�ͻ�������˾����Ȩ���ý�忯���о����棬�����ý��ͻ�������Ϊ����˾�ͻ����������Ȩ�鱾��˾���С�δ��ñ���˾������Ȩ���κ��˲��öԱ���������κ���ʽ�ķ��������ơ��������������κ���ʽ�ֺ��ñ����Ȩ���������Ȩ�����������е���Ϣ������Ⱦ���������˾�ͻ��ο�֮�ã�����������֤ȯ�����ij��ۻ����ۡ������沢δ���ǵ��ͻ��ľ���Ͷ��Ŀ�ġ�����״���Լ��ض��������κ�ʱ��������ɶ��κ��˵ĸ����Ƽ����ͻ�Ӧ���Ա������е���Ϣ��������ж�����������Ӧͬʱ�������Ե�Ͷ��Ŀ�ġ�����״�����ض�����Ҫʱ�ɾ��о��������������ѯ����˾��Ͷ�ʹ��ʡ�����˾�г��о����������ʦ��Ϊ����������������Դ�ɿ���������˾����Щ��Ϣ��ȷ�Ժ������Ծ������κα�֤��Ҳ���е��κ�Ͷ������ʹ�ñ�������������κ����Ρ�����˾������������ܻ���б������ᵽ�Ĺ�˾�����е�֤ȯ�����н��ף�������Ϊ��Щ��˾�ṩͶ�����з��������������Ͷ����ע����ܴ��ڵ������ͻ���ɴ���ɵĶԱ�������Ե�Ӱ�졣

����֤ȯ�ɷ�����˾�г��о���

��ַ�������г����������ű���� 18 �� 15 ��(100020��

���棺010��85556173 ��ַ��www.hrsec.com.cn

����֤ȯ 3D ��ӡ�о��Ŷ�

(���α༭��admin)

����3D��ӡ��ҵ�о����棨

����3D��ӡ��ҵ�о����棨 ��Ƚ������й���������װ

��Ƚ������й���������װ ����3D��ӡ��ҵ�о����棨

����3D��ӡ��ҵ�о����棨 ���������ǿƸ�ֵ�IJ���ҵ

���������ǿƸ�ֵ�IJ���ҵ dz̸ʯ�ܰ�3D��ӡ����ǽUV

dz̸ʯ�ܰ�3D��ӡ����ǽUV �й�3D��ӡ��ҵ�������棨

�й�3D��ӡ��ҵ�������棨��������

- ������������������ҵ�о���������

- ������̽�ֽ�������3D��ӡ��������ʵӦ��

- ������3D��ӡ��ҵ�о����棨����

- ����Ƚ������й���������װ����ҵ�����

- ������3D��ӡ��ҵ�о����棨һ��

- �����������ǿƸ�ֵ�IJ���ҵ�о�����

- ��dz̸ʯ�ܰ�3D��ӡ����ǽUV��Ļ����ҵ��

- ���й�3D��ӡ��ҵ�������棨2017��7����

- ����ǩ������GoodMES�Ʊ�ǩ�Ĵ���Ӧ��

- ��ŷ�˹��ڹع�ҵ��3D��ӡ���ۺ��Ա���

ŷ�˹��ڹع�ҵ��

ŷ�˹��ڹع�ҵ�� ŷ�˷�����ҵ��3D

ŷ�˷�����ҵ��3D�ȵ�����