3D��ӡ��ҵ�����Ͷ��������ﴫͳ���գ��г���������

ʱ�䣺2023-08-21 15:17 ��Դ���ϼ��� ���ߣ����� �Ķ�����

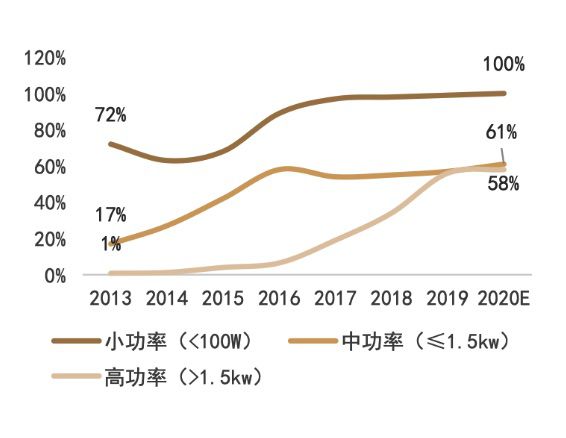

����������һ�ֿ��ٳ��ͼ�����������ʵ�ָ��������һ�γ��ͣ����Ƚϸ�������������ڸ��̡���������ļ���·��ʮ�֣����༼��·���ڲ��ϡ����;��ȡ��ߴ硢���Ӷȡ������ٶ��ϸ����ó��������ڲ�ͬӦ�ó�����δ�����ż�����Ч��������������������������������������ҵӦ�ý������ڸ��ೡ����ء�

���ں���ҵ���ϰ�λ��ҵ�ߵĽ����������γ���ϵͳ������������Ͷ��������������������ҵ��Ͷ�ʲ�����Ҫ��ע�����棺��˾���棬��ע��ҵ����λ���Ƿ�Ϊ��ҵͷ���Լ���ʼ�Ŷӵ��������������棬��ע��˾��ѡ����·�ߵı���ǿ������������ȡ����������볡����Ψһ�ԡ���ҵ�����棬��ע���볡�����г������Լ�������ҵ��������������ܣ�����β��������֮����о����۰�����

һ���������춨��

����������һ�ֿ��ٳ��ͼ�����ͨ����������ģ�ͽ��������ۼӵķ���������ʵ���������������Ļ������̺�ԭ�����£�

�����ڼ�������ͨ���и����ë�����������ղ�Ʒ����������ͨ������������γ����ղ�Ʒ��

��ԭ���ϽǶȣ�����������Ҫ�����ض�ԭ���ϣ����ϳɱ��������ߣ��ҿ����õ�ԭ����������٣�����ԭ���������ʸ��ߣ������칤�սǶȣ��������������ʵ�ָ��������һ�γ��ͣ��Ҿ��Ƚϸߣ����������ڽǶȣ��������������֤�����ڸ��̣�Ч�ʸ��ߣ�������ɱ��Ƕȣ���������ӵͼ۸����жȵĺ��պ����ҽ����������������������

������ҵ��չ

20����60�����70��������ļ������������Σ�������ȫû����ҵ�г������з���Ͷ��Ҳ���١��о�������֤�˵�һ���ִ�AM���գ�����20����60���ĩ�Ĺ�ۺϼ�����1972��ķ�ĩ���ڹ��գ��Լ�1979��ı�Ƭ���㼼����

20����80�����90������������˺ܶഴ�µ�AM������ͬʱһ�������ļ������ɹ���ҵ���������͵ļ�������1989����ʡ����ѧԺ��3D��ӡ��������90����ļ������ۻ����ա��ɹ���ҵ�����������켼��������̻���SLA���������������ڳ���������FDM�����Լ������սἼ����SLS���ȡ������������ר����ѧ��������������������࣬���������ڸ߳ɱ������IJ���ѡ�ߴ������Լ����ľ��ȣ��������켼���ڹ�ҵ�ϵķ�չ�Ƚϻ�����ֻ������С������ԭ�ͼ���ģ�͵�������1986��ȫ���һ��3D��ӡ��ҵ3D systems������־��3D��ӡ�����ҵ����

20����90�����2000���������������ҵ�������ڡ����м����õ������Ľ���ͬʱ�¼�����ʵ������ҵ������ҵ��ʼ����ר��Ӧ��������������ҵ��������������AM��ר���ļ���ʽ��AM��ר����������Materialise��Magics������ɡ��豸�ĸĽ����յĿ���ʹ3D���������Ʒ�������õ��˺ܴ���ߣ���ʼ�����ڹ����������������

2009��֮������ŷ��3D��ӡ�ĵײ�ר����2009-2015��½�����ڣ��ҹ����������쿪ʼ���뷢չ�Ŀ쳵����

2011�굽2020�꣬��������IJ�ҵ�����̲����ƽ�����ҵ�г���ģ���ָ���������������3D systems��stratasys�������صȹ�˾�������У�ͬʱGE�����ܡ���֥����ҵ���������������г����ں��պ���ȶ��������������������Ӧ�á�

δ�������Ų�ҵ���Ľ��̲����ƽ�����ҵ�����ij����Ҳ������ߣ�ֵ�ù�ע��δ������������������DfAM�ȡ�

��������չ����������������ӡЧ��

������Ч�ʵ������ܵ�ҵ���ձ��ע��Ŀǰȫ����ҹ�˾���ڳ��Բ�ͬ�ļ�����Ч��ͻ�Ƽ���·�ߣ�����VulcanForms Inc. ������ 100 ǧ���� PBF ������������ҵ�������ɵ�ר�е���������ϵͳ�С�Seurat Technologies ������һ�ּ��� PBF �������ü���ʹ�àaһ�ֹ�ѧ��Ѱַ�ⷧ������֧�ָù�˾��ν������ӡˢ���ù�˾���Ƹù��̱ȴ�ͳ���� PBF ������ 10 ������һ����չ�Ǽ������ȷֲ����Ż����������Ը���ȷ�ؿ����ȳ������Ӷ�����ȵ���߹����ٶȣ���߲���������������ȵؼ��ٷɽ������������⣬������˾ SunMetalon Ҳ�ڳO�ʽ�ͨ��������ǵ���ߵķ�ʽ�����Ƚ������Ӷ���һ����߽��� AM ���ٶȡ�

DfAM����������Ч������Ʒ����

DfAMָ�������������������ƣ����ṹ��ƹ���ʦ�������Ķ��صĹ�������ȥ������Ʒ����ƹ��̡��ڲ�Ʒ�������֮��ͬʱ���ǵ���ơ����Ĺ��ա����IJ�Ʒ��֤������������������ģʽ����ܵ��ڶ����ء�

ͨ��DfAM ��������ƻ��������������������Ż���ӡ�����кʹ�ӡ�����Ĺ���ˮƽ��DfAM �ķ���������߲�Ʒ���ܲ����ٲ��Ϻ������������������װ�ĸ����ԡ�ĿǰConflux �� GKNAdditive �ȹ�˾����ʹ�� DfAM �ķ��������ĸ�Ч�Ƚ���������ͼ��ʾ��DfAM�����������첻ͬ���ڵ�Ӱ�죺

����������Դ��·ֳɽ�������������ͷǽ������������졣��������������ͼ��

1��������������

��������������Է�Ϊ�ۻ����ͺ�δ�ۻ��������࣬��صĹ������̷ۡ��ͷۡ���˿�ȣ�����Դ��Ϊ���⡢���������绡�ȡ�����δ�ۻ����Ͳ����ص���ܣ��ü������ղ���״̬��Ƭ�ġ���ġ���ĩ�����չ��ճ��������ӡ�����Ħ����������Ϳ�ȡ�

�ۻ�������Ҫ������ĩ���ۻ���PBF����ֱ������������DED�������ࡣ���г��ݶ���棬���� AMPOWER����Ӫ�ռ��㣬2021 �� PBF��DED ��ռ�� 83.8%�� 9.1%���г��ݶ��Ԥ�Ƶ� 2026 �꣬PBF��DED ����ռ�� 74%�� 8.6%���г��ݶ

1.1��ĩ���ۻ���PBF��

PBF��һ���̷۹��յ��������켼����PBF���ղ�ͬ������Դ���Է�Ϊ�����ۻ��͵������ۻ���

����ѡ���Լ����ս� (SLS����ѡ���Լ����ۻ� (SLM)����Դ���Ǽ��⡣SLM�ij���ԭ����SLS��Ϊ���ƣ���ͬ������SLM�ļ����¶Ƚϸߣ����ڳ���������ȫ�ۻ����н�����ĩ�����SLM������ӡ������Ҫ�ڶ������屣����ǻ���н��У��Ա�������������������SLM�����˸��õij������ܣ����SLS����Ľ�����������ܶȸ��ߣ���ѧ���ܸ��ã��ߴ羫�ȸ��ߡ�����ֲڶ�Ҳ���ߡ�����SLM���ղ������ӡ������ٶ�ƫ�ͣ������������Ҫ����֧�Žṹ�ĸ��������SLM�Ĵ�ӡ�ɱ���ʱ����������ߡ�

�ʺ�Ӧ�������˷ɴ��������ȴ��������ͷ���������Ƚṹ���ӳ̶ȷdz��ߵĽṹ���档��ע��SLS�����ȿ���Ӧ���ڽ�����Ҳ�������ڷǽ�����

���������� (EBM)������ԴΪ������������ڼ���·�ߣ�EBM �����Ե͵��ٶȸߣ�SLM ��������ͨ���� 0.1kg/h�� �� EBM �ٶȿɴ�������EBM�����SLM�ڼ������в����ﶼ���ں����Եijɱ����ƣ��ر������豸���С��ȴ�����֧�Ų�����档���⣬����� SLM��EBM �����ӹ���������Ӧ������EBM ��֧���ܹ��������Ƴ�����������ɱ��ܵ͡�

1.2ֱ������������DED��

DED����Ĵ�ӡЧ�ʸ���PBF�����Ǿ���ѷ�� PBF�����ղ���״̬���ͷ�ʽ����˿ʽ������Դ�������⡢���������绡�ȡ�

���⣬�����������켼���о���������������������칤����Ҫ��������������ͨ��������ĩ������֧��ȥ������������롢���ӹ�����ࡢ��������ǿ�Լ����ӵ����ӷ�ʽ����������������֮ǰ��ͨ����Ҫ����Ӧ����ȷ������Ӧ�����ᵼ��������Ρ���ͬ���յ�ȥ֧�š�ȥӦ�����ȴ���������������£�

2.1��ԭ�ۺ�

�ۺϻ�ԭ��һ����֬3d��ӡ���������չ���Ϊ���߾�ȷ��ָ��Һ�����ϵ��ض����������ʹ��Ӳ������һ��̻�����ƽ̨�����ϻ������ƶ���ȡ���ڴ�ӡ����������ͨ���� 0.01 �� 0.05 ����֮�䣩����һ��̻�����ǰһ�����ӡ��ۺϻ�ԭ���ղ�ͬ��Դ���Է�ΪSLA��DLP��LCD�ȡ�

������ (SLA)ʹ�ù�̬�������̻���������Ŀǰ�������о���Ϊ���롢������Ϊ���졢Ӧ����Ϊ�㷺��һ��3D��ӡ�������ü������ŵ��dzߴ羫�ȸߡ���������������ϵͳ�ֱ��ʽϸߣ����������ṹ�Ƚϸ��ӵ�ģ�ͻ������ȱ�����������������ͱ��Ρ��豸��ת��ά���ɱ��ϸߡ����ϲ����ڳ�ʱ�䱣��ȡ�

���ֹ�� (DLP)ʹ�����ֹ�Ͷ�����������Ǽ��⣩��һ�����֬��ͬʱ��˸ÿһ��ĵ���ͼ��Ϊ�ϴ�IJ�������ع⣩��ÿһ���عⶼ��Ҫ��ȫ��ͬ��ʱ�䣬��SLA �еĵ㼤�ⷽ��Ч�ʸ��ߡ��������������������������������

Һ����ʾ�� (LCD)ʹ�� LCD ��Ļ�������������豸 (DMD)��Ҳ����ʹ�����ٸ����������������У�������������ܻ� DLP ���������ĵ��㷢���Դ��LCD ��Ԫ�ɱ��ͣ�������ѳ�Ϊ�ͼ�������֬��ӡ���������ѡ����������Ӧ�ð���ע��ģ״�ۺ���ԭ�ͺ�������;�������鱦���졢����Ӧ�á�����Ʒ��

2.2���ϼ���

���ڳ�����ģ (FDM��FFF)�ǵ��͵IJ��ϼ������գ��ù��չ���Ϊ�������ϵ�һ������һ�μ�������˿װ�� 3D ��ӡ����Ȼ�����뼷��ͷ�еĴ�ӡ�����졣��ӡ������������챻���ȵ������¶ȣ�ʹ��˿�������Ӷ�ʹ�����IJ����������γ�һ����̵IJ��������ϼ����dzɱ��ϵ͵� 3D ��ӡ���������輤�����ȹ���ԭ�����ɱ��͡��ٶȿ졣�Ҹù��ոɾ��������ڲ����Ҳ�������������ʹ�û���û�����ƣ����Է��ڰ칫�һ���ͥ����ʹ�ã�ά�������С����Ⱦ �����Dz��ϼ����ij��;������SLA���սϵͣ����ͱ�����Ȳ���SLA���ա�

3�������������켼��

�����������켼�������������䡢ճ������䡢Ƭ�IJ�ѹ�ȣ���Щ�����ȿ���Ӧ���ڽ�����Ҳ����Ӧ���ڷǽ�����

3.1ճ�������

ճ�������Ĺ��չ���������Ϳ��Ƭ�ڹ���ƽ̨��ͿĨһ�㱡���ķ�ĩ��Ȼ������ī����Ĵ�ӡͷ�ڴ��Ϸ�������ѡ���Եس���ճ�ϼ�Һ���Խ���ĩ����ճ����һ�𡣲���ɺ���ƽ̨�����ƶ�����Ƭ����Ϳ�����档Ȼ���ظ��ù��̣�ֱ������������ɡ��ü����Ķ���֮�����ڴ�ӡ������û��������ճ�ϼ������ٶȿ��������ʸߡ����Ǿۺ���ճ�ϼ�����IJ���ѡ�����ޣ����������IJ����ṹ���ܽϵ͡�

3.2Ƭ�IJ�ѹ

Ƭ�IJ�ѹ�Ĺ��չ���Ϊ���dz����IJ���Ƭ�ѵ��Ͳ�ѹ��һ���Բ��� 3D �����ѵ���Ȼ��ͨ����е���и����γ�������״�����ϲ����ʹ�ö��ַ����ں���һ�𣬰������Ⱥ�����������ȡ���ڲ��ϣ����Ϸ�Χ��ֽ�š��ۺ��ﵽ���������������ѹ�������� (LOM)���������̽� (UC)�ȣ���ز�����ֽ�š��ۺ����Ƭ״�����ȡ��ü������ŵ��ǿ��Կ������������ϴ�ӡ��ȱ��Ϊ���ȵͣ��˷Ѷ࣬���������Ҫ��������������ǿ�Ⱥ͵��Բ���������пռ��������ڲ���Ӱ�죬���� LOM ������ӡ���������ʪ���ͣ�������̨���ơ�

3.3��������

�������佫���ϳ��������������ϣ�Ȼ��ʹ�������̻���Ӳ���ò㡣����ظ���ֱ��������ɡ����ڲ�����Һ����ʽ��������˲��Ͻ����ڹ����ۺ�����������������ڱ�¶�����������ʱ��̻���Ӳ�����������������Ҫ֧�Žṹ��ͨ��Ҳ���ڹ���������ͬʱʹ�ÿ��ܽ����������3D��ӡ��Ȼ���ں���������ȥ��֧�Ų��ϡ��ü��������ṩ��ɫ��ϸ�ڡ��߾��Ⱥ⻬�ı��档ʹ�ò������似�����д�ӡ����Ҫȱ���dzɱ��ߣ�����������Ĺ����ۺ��������ʱ�������ʧȥ��ѧ���ܲ��һ��ࡣ

��ͬ�������켼�����ڳ��ͳߴ硢ճ�����ܡ����������ȷ�����в��죬��ϸ�ļ����Ƚ�����ͼ��

ͬʱ�����༼��·�ߵIJ�ҵ������Ҳ������ͬ�������չ���£�

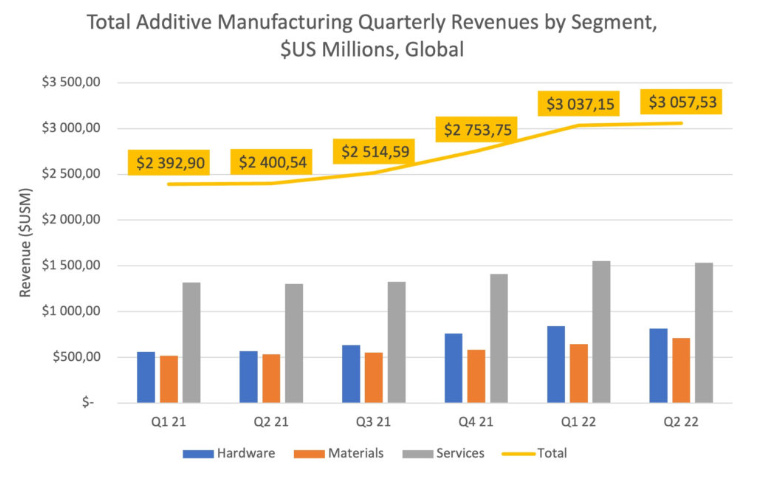

ȫ�����������г��ռ������δ���Ա��ָ�������������Wohlers Associates���ݣ�2022��ȫ����������ȫ���г���ģ180.27�����𣬹�ȥ34��ĸ��������ʴﵽ25.6%��Ԥ��2030���г���ģ�ﵽ853�����𣨽�6000������ң���

�й����������г���������ͻ��500�ڣ��������нϴ������ռ䣺�����й����������ҵ���ˣ�2022���ҹ�3D��ӡ�г���ģ330�ڣ�2018-2022��ĸ���������Ϊ28%������������ѯ���ݣ�2024���й���3D��ӡ�г���ģ������һ��������ͻ��500��Ԫ��Ŀǰ��������������ҵ���ʲ���0.1%�����ڲ�ҵ����ǰ�ڣ���������ҵ����3-5%��

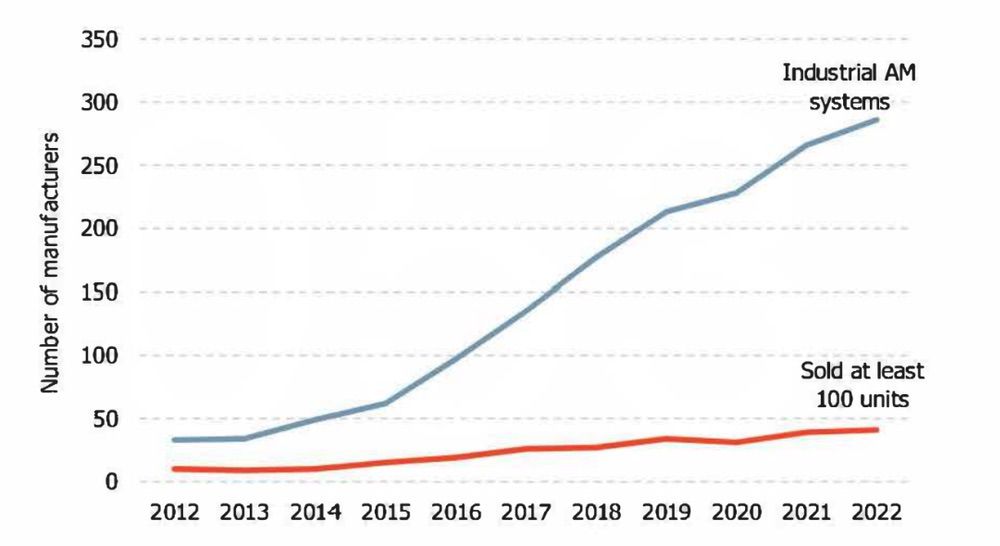

�й����������г���ģ��ȫ�����ȣ�Wohlers Associates ���о��������ҹ���ҵ�����������豸��װ��ȫ�����ȡ���ȫ��װ�����й�ҵ�������� (AM) ϵͳ���� 34.9%�ڱ�����28.4% ��װ����̫������30.7% ��ŷ�ޡ����չ����������������й����¹��ǹ�ҵ�����������豸��װ�������������ҡ�

����������ҵ���жȲ��ߣ��г��������ң�����Wohlers Associates �о���2022 ��ǰ 10 ������ϵͳ�����̹�������������������ҵԼ 27.21 ������IJ�ֵ��ռ��15.1%����Ʒ�Ƴ��̵���ռ�ʳ��������������ƣ�����Ӧ����ǰ������ 3D Systems��EOS �� Stratasys �ȳ���� AM �����̴�����ϵͳ��Ȼ����2022 �����Ӧ�̹���� 290 ̨�����У�������156 ̨�dz������칩Ӧ�̵� AM ϵͳ��ռ��53.8%��������������ӷdz��칫˾�����豸�����������ơ�

�塢��ҵ��

3D��ӡ���ΰ��������ࡢ����Ӳ���������豸�ȡ����в��ϰ����������Ϻͷǽ������ϡ�����Ӳ���ອ�Ǽ���������ϵͳ�����棬�����豸����3D��ģ������ɨ���ǵȡ�3D��ӡ�����ΰ���3D��ӡ�豸�����̺ͷ����̣����ղ������ܷ�Ϊ������ͷǽ����ࡣ���������Ӧ������������պ��졢ҽ�ơ�ģ�ߵȡ�

��������������

�����������������ҵ�����εĺ���Ӳ�������Է�Ϊ���˼�������CO2�������ȡ�

�������Ĺ����������������������� Laser Focus World ���ݣ�2020 ���й����˼������г���ģԼΪ 13.8 ����Ԫ�����й�������Լ 56%���� 7.73 ����Ԫ�������Ĺ��˼����������� IPG ռ�����й����˼������г������ݶ2019��42%�������������г����۷ݶ������½�������Ʒ��ռ���������������������й�����Ƽ��⡢���μ���ͽ����ص���ҵ������������ʹ�õļ����������ձ�ϵͣ������е��ʵĹ��˼�������������˹��������̡�

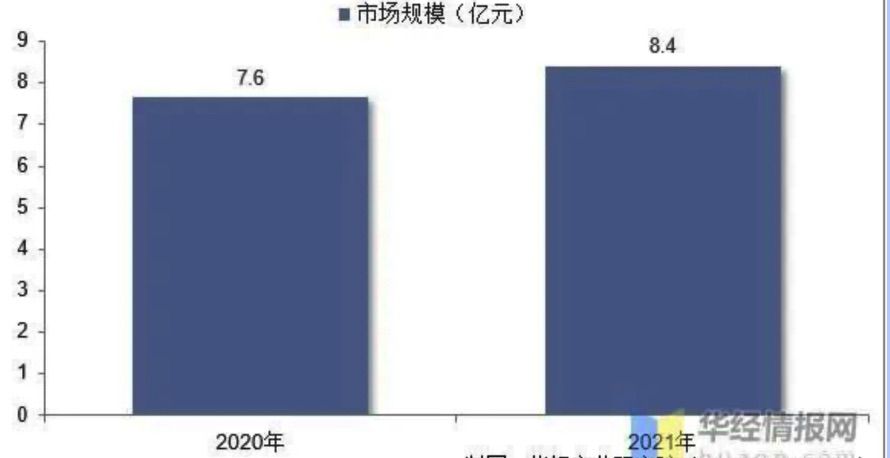

����Ҳ�������������ε��㲿�����ݡ�2021���й������ҵ��չ���桷��2021���й���������ҵ�г���ģԼ8.4��Ԫ��Ŀǰ�����������еͶ˵ļ���Ӧ����ռ�˴ַݶ���ڸ߶�Ӧ�����������Ʒ����Ȼ���ε�ռ������Ҫ�ݶ�г��IJ�������Ҫ��������CTI���¹�SCANLAB��Raylase�ȹ�����ҵ������˼�ء������Dz�̩�ˡ�����ɣ�ᡢ����̩�˵ȹ�����ҵ������ɨ�������ҹ����������豸�������Ѿ�ռ����һ�����г��ݶδ������ʵ�ֹ����������

���Σ�ԭ����

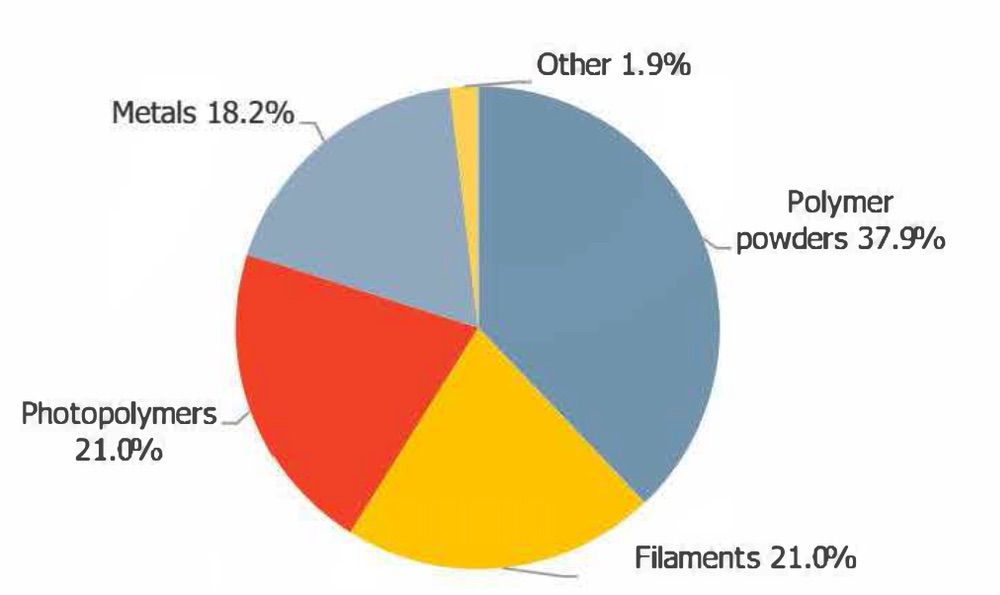

ȫ�������������ԭ���ϴ��ڿ��������Σ�����Wohlers Associates���ݣ�2022��ȫ������������ϲ�ֵ 32.6 ����Ԫ��ͬ�������� 25.5%��2021 ���ֵ 25.98 ����Ԫ�������оۺ����ĩ��˿�ġ�������֬��������ĩ�ֱ�ռ��37.9%��21%��21%��18.2%�������й����������ҵ���ˣ�2021���ҹ�3D��ӡԭ���ϲ�ֵ14.7��Ԫ�����зǽ���ռ��63%������ռ��37%������ԭ���ϵIJ�ֵ��������ƽ��ˮƽ��

��������ԭ���Ͽ��Դ��·�Ϊ������֬���߷��ӷ�ĩ��˿�ġ�������ĩ�ȣ����й�����֬��˿����Ҫ�������Ѽ�3D��ӡ���߷��Ӻͽ�����Ҫ���ڹ�ҵ�����������ϰ����ѺϽ��ܸ��Ͻ𡢲���֡����Ͻ���ϵȣ������ѺϽ����ǿ�ȸߡ���ʴ�Ժá������Ըߵ����������Թ㷺Ӧ���ڷɻ����������ѹ���������Լ�����������ͷɻ��ĸ��ֽṹ��������������֬��������Ҫ����������ǿ�ȡ����¡���ˮ���ϣ�Ӧ�����������ҵ硢��������Ʒ������

3D��ӡ��ԭ�����������ޣ������˲��ֳ����ļ���Ӧ�ã������ڴ�ͳ���칤�յIJ��ϣ�3D��ӡʹ�õIJ��Ϸ�ĩ����������Ҫ���ϵĺ������������ԡ����ȵȶ��в�ͬ��Ҫ���������������ڲ��ϵķ�չӦ�����ڽϳ����ڲ�ҵ��չ��һ���̶�������ϸ�ֳ�������غ�Ӧ�á�

���͵��������쳧�̰������������ࣺ���з۲ģ�2021�����500�֣����к����أ�2021�����800�֣��������2021�����300�֣���������Զ�ȣ��ǽ��������೧�̣�����߿ƣ�2022�����500�֣���Polymaker��2022�������ǧ��-�����Ѽ�������˹��ȡ�

���Σ�������ɨ����

2023��ȫ��3Dɨ���ǵ��г���ģ�ӽ�30����Ԫ��CAGR5=15%�����⳧�����ȷ����ƣ���˾1970��֮��Ϳ�ʼ���֣�Ŀǰ�ݿ�ɨ���ϸ�����������˹�������ij��̣�������ά��˼���Ƽ��ȡ�

3D��ӡ���������ܺ��������Ż�������ʽ��ƺ��㷨��ģ��ģ������ģ�⡢��Ƭ�ʹ�ӡ������ӡ�����ͼල��MES ���߸��ٵȣ������豸�����з��Ϲ������̵�����������Ʒ������̵ĸ������ܡ�

���Σ�3D��ӡ�豸��

2021��ȫ��ҵ��3D��ӡ�豸��������2.6��̨��CAGR10=14%������װ�������Ĺ�������Ϊ���������й����ձ����������Ĺ�˾�ֱ�Ϊstratasys��Formlabs��3D Systems�ȡ��������ļ���·������Ϊ��SLM/SLS(32%)���ǽ����е�FDM(15%)��SLA(15%)��DLP(14%)���⼸����·�߹�ռ���г�76%��2022�����������̵������������ӣ������2021��һ������20�ң�7.5%����

���ڹ����豸���̣�2021�갴����ҵ�����ģӪ�ճ���10�ڵ����������Ѽ��Ĵ�����ά��������ά�ȣ�Ӫ��2-10��Ԫ����ҵ��������߿ơ������ص�16����ҵ��Ӫ��5000��-2���ڵ�Լ��60����ҵ��ʣ���100�����ҵ����5000�����¡�

���Σ�3D��ӡ������

3D��ӡ�������ṩԤ��������ģ�����������������Ƕ�ס��������ȣ�����ӡ�ͺ����ӹ�����֧�Ų���ȥ������ࡢ���洦���ȣ��ȹ��ܣ�����������������ӡ�����еijɱ�ռ�����£�

��ȥʮ�꣬������������̵�Ӫ�ձ��ֽϸ����ٵ�����������η�������������15%���ϡ�

���ں���ҵ���ϰ�λ��ҵ�ߵĽ����������γ���ϵͳ������������Ͷ��������������������ҵ��Ͷ�ʲ�����Ҫ��ע�����棺��˾���棬��ע��ҵ����λ���Ƿ�Ϊ��ҵͷ���Լ���ʼ�Ŷӵ��������������棬��ע��˾��ѡ����·�ߵı���ǿ������������ȡ����������볡����Ψһ�ԡ���ҵ�����棬��ע���볡�����г������Լ�������ҵ��������������ܣ�����β��������֮����о����۰�����

-

ȫ�����������г�Ԥ��2030��ﵽ��6000������ң������������й����¹�����Ҫ���г����й����������г�2��������ͻ��500�ڣ�δ���������нϴ������ռ䡣Ŀǰ���������Ѿ��ں��պ��졢ҽ�ơ����ѵ�����õ��ͻ����Ͽɣ�δ������Դ����ҵģ��������������нϴ�չ�ռ䣬ͬʱ���պ�������δ��������������ʢ��

-

��ҵ�����μ��������ȱ��ݽϸߣ�����������������ԭ���ϲ�ֵ�����괦�ڿ��������Σ�ͬʱ���ϵ���������ḻ�����ơ������豸�೧�̳����������ռ������µļ���·�߲���̽����ҵ�����������ó�������ӡ�����̹�ȥ10��Ҳ�����˽ϸ�Ӫ�����١�

-

ȫ������������ҵ���жȲ��ߣ��г��������ҡ����ȵ��������칫˾һֱ�������벢�������Ź�ģ�����м��е�һ�豸������ͨ����ҵ�����ϣ���ϵͳ��������ṩ��ת�䣬Ҳ�д����û���ҵֱ�Ӳ��������������Ӻ����˾�ķ�չ��������������������������й�˾2022�����ھ������ơ��㲿����ȱ������ƣ�������أ���ֵ�ձ����µ���2023��������Ի������ơ������������������й�˾���������Ӫ�վ��������ָ�����������ֵҲ����������

һ���������춨��

����������һ�ֿ��ٳ��ͼ�����ͨ����������ģ�ͽ��������ۼӵķ���������ʵ���������������Ļ������̺�ԭ�����£�

ͼ�����������������

�����ڼ�������ͨ���и����ë�����������ղ�Ʒ����������ͨ������������γ����ղ�Ʒ��

��ԭ���ϽǶȣ�����������Ҫ�����ض�ԭ���ϣ����ϳɱ��������ߣ��ҿ����õ�ԭ����������٣�����ԭ���������ʸ��ߣ������칤�սǶȣ��������������ʵ�ָ��������һ�γ��ͣ��Ҿ��Ƚϸߣ����������ڽǶȣ��������������֤�����ڸ��̣�Ч�ʸ��ߣ�������ɱ��Ƕȣ���������ӵͼ۸����жȵĺ��պ����ҽ����������������������

������������ʹ�ͳ����ģʽ�ıȽϣ���Դ���������й�˵���顢����֤ȯ��

������ҵ��չ

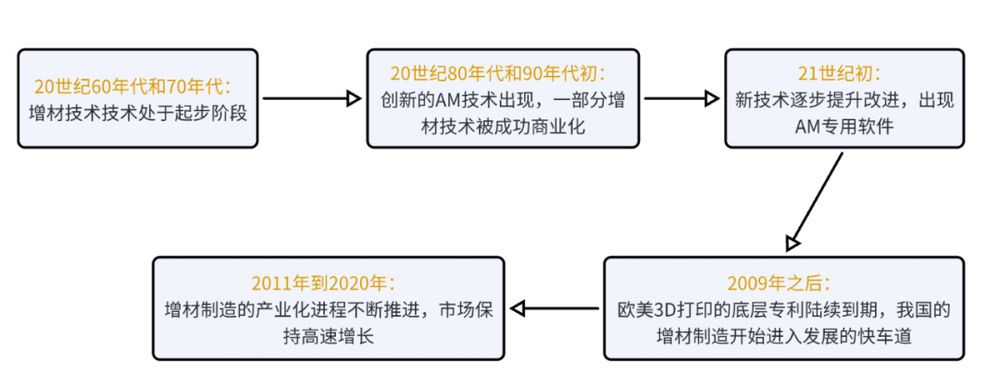

20����60�����70��������ļ������������Σ�������ȫû����ҵ�г������з���Ͷ��Ҳ���١��о�������֤�˵�һ���ִ�AM���գ�����20����60���ĩ�Ĺ�ۺϼ�����1972��ķ�ĩ���ڹ��գ��Լ�1979��ı�Ƭ���㼼����

20����80�����90������������˺ܶഴ�µ�AM������ͬʱһ�������ļ������ɹ���ҵ���������͵ļ�������1989����ʡ����ѧԺ��3D��ӡ��������90����ļ������ۻ����ա��ɹ���ҵ�����������켼��������̻���SLA���������������ڳ���������FDM�����Լ������սἼ����SLS���ȡ������������ר����ѧ��������������������࣬���������ڸ߳ɱ������IJ���ѡ�ߴ������Լ����ľ��ȣ��������켼���ڹ�ҵ�ϵķ�չ�Ƚϻ�����ֻ������С������ԭ�ͼ���ģ�͵�������1986��ȫ���һ��3D��ӡ��ҵ3D systems������־��3D��ӡ�����ҵ����

20����90�����2000���������������ҵ�������ڡ����м����õ������Ľ���ͬʱ�¼�����ʵ������ҵ������ҵ��ʼ����ר��Ӧ��������������ҵ��������������AM��ר���ļ���ʽ��AM��ר����������Materialise��Magics������ɡ��豸�ĸĽ����յĿ���ʹ3D���������Ʒ�������õ��˺ܴ���ߣ���ʼ�����ڹ����������������

2009��֮������ŷ��3D��ӡ�ĵײ�ר����2009-2015��½�����ڣ��ҹ����������쿪ʼ���뷢չ�Ŀ쳵����

2011�굽2020�꣬��������IJ�ҵ�����̲����ƽ�����ҵ�г���ģ���ָ���������������3D systems��stratasys�������صȹ�˾�������У�ͬʱGE�����ܡ���֥����ҵ���������������г����ں��պ���ȶ��������������������Ӧ�á�

ͼ�����������ҵ��չ

δ�������Ų�ҵ���Ľ��̲����ƽ�����ҵ�����ij����Ҳ������ߣ�ֵ�ù�ע��δ������������������DfAM�ȡ�

��������չ����������������ӡЧ��

������Ч�ʵ������ܵ�ҵ���ձ��ע��Ŀǰȫ����ҹ�˾���ڳ��Բ�ͬ�ļ�����Ч��ͻ�Ƽ���·�ߣ�����VulcanForms Inc. ������ 100 ǧ���� PBF ������������ҵ�������ɵ�ר�е���������ϵͳ�С�Seurat Technologies ������һ�ּ��� PBF �������ü���ʹ�àaһ�ֹ�ѧ��Ѱַ�ⷧ������֧�ָù�˾��ν������ӡˢ���ù�˾���Ƹù��̱ȴ�ͳ���� PBF ������ 10 ������һ����չ�Ǽ������ȷֲ����Ż����������Ը���ȷ�ؿ����ȳ������Ӷ�����ȵ���߹����ٶȣ���߲���������������ȵؼ��ٷɽ������������⣬������˾ SunMetalon Ҳ�ڳO�ʽ�ͨ��������ǵ���ߵķ�ʽ�����Ƚ������Ӷ���һ����߽��� AM ���ٶȡ�

DfAM����������Ч������Ʒ����

DfAMָ�������������������ƣ����ṹ��ƹ���ʦ�������Ķ��صĹ�������ȥ������Ʒ����ƹ��̡��ڲ�Ʒ�������֮��ͬʱ���ǵ���ơ����Ĺ��ա����IJ�Ʒ��֤������������������ģʽ����ܵ��ڶ����ء�

ͨ��DfAM ��������ƻ��������������������Ż���ӡ�����кʹ�ӡ�����Ĺ���ˮƽ��DfAM �ķ���������߲�Ʒ���ܲ����ٲ��Ϻ������������������װ�ĸ����ԡ�ĿǰConflux �� GKNAdditive �ȹ�˾����ʹ�� DfAM �ķ��������ĸ�Ч�Ƚ���������ͼ��ʾ��DfAM�����������첻ͬ���ڵ�Ӱ�죺

������������������ƶԲ�ͬ���ڵijɱ�Ӱ��

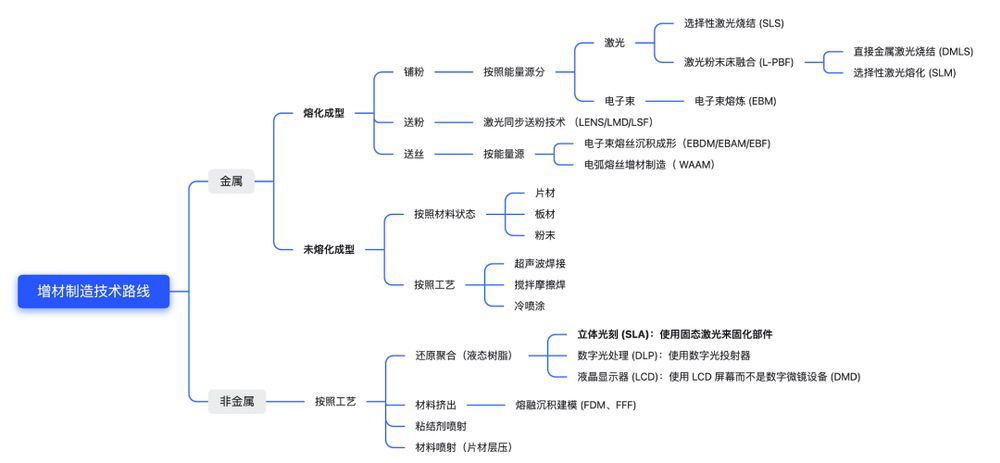

��������·������������Դ��·ֳɽ�������������ͷǽ������������졣��������������ͼ��

ͼ���������첻ͬ����·�߷���

1��������������

��������������Է�Ϊ�ۻ����ͺ�δ�ۻ��������࣬��صĹ������̷ۡ��ͷۡ���˿�ȣ�����Դ��Ϊ���⡢���������绡�ȡ�����δ�ۻ����Ͳ����ص���ܣ��ü������ղ���״̬��Ƭ�ġ���ġ���ĩ�����չ��ճ��������ӡ�����Ħ����������Ϳ�ȡ�

�ۻ�������Ҫ������ĩ���ۻ���PBF����ֱ������������DED�������ࡣ���г��ݶ���棬���� AMPOWER����Ӫ�ռ��㣬2021 �� PBF��DED ��ռ�� 83.8%�� 9.1%���г��ݶ��Ԥ�Ƶ� 2026 �꣬PBF��DED ����ռ�� 74%�� 8.6%���г��ݶ

1.1��ĩ���ۻ���PBF��

PBF��һ���̷۹��յ��������켼����PBF���ղ�ͬ������Դ���Է�Ϊ�����ۻ��͵������ۻ���

����ѡ���Լ����ս� (SLS����ѡ���Լ����ۻ� (SLM)����Դ���Ǽ��⡣SLM�ij���ԭ����SLS��Ϊ���ƣ���ͬ������SLM�ļ����¶Ƚϸߣ����ڳ���������ȫ�ۻ����н�����ĩ�����SLM������ӡ������Ҫ�ڶ������屣����ǻ���н��У��Ա�������������������SLM�����˸��õij������ܣ����SLS����Ľ�����������ܶȸ��ߣ���ѧ���ܸ��ã��ߴ羫�ȸ��ߡ�����ֲڶ�Ҳ���ߡ�����SLM���ղ������ӡ������ٶ�ƫ�ͣ������������Ҫ����֧�Žṹ�ĸ��������SLM�Ĵ�ӡ�ɱ���ʱ����������ߡ�

�ʺ�Ӧ�������˷ɴ��������ȴ��������ͷ���������Ƚṹ���ӳ̶ȷdz��ߵĽṹ���档��ע��SLS�����ȿ���Ӧ���ڽ�����Ҳ�������ڷǽ�����

���������� (EBM)������ԴΪ������������ڼ���·�ߣ�EBM �����Ե͵��ٶȸߣ�SLM ��������ͨ���� 0.1kg/h�� �� EBM �ٶȿɴ�������EBM�����SLM�ڼ������в����ﶼ���ں����Եijɱ����ƣ��ر������豸���С��ȴ�����֧�Ų�����档���⣬����� SLM��EBM �����ӹ���������Ӧ������EBM ��֧���ܹ��������Ƴ�����������ɱ��ܵ͡�

1.2ֱ������������DED��

DED����Ĵ�ӡЧ�ʸ���PBF�����Ǿ���ѷ�� PBF�����ղ���״̬���ͷ�ʽ����˿ʽ������Դ�������⡢���������绡�ȡ�

-

����ͬ���ͷۼ��� ��LENS/LMD/LSF����DED ���о���Ӧ����㷺�ļ������ܹ�ʵ���ݶȲ��ϡ��������������ڴ������������������ϵط������á�

-

��������˿�������Σ�EBDM/EBAM/EBF)���ڳ������ʷ���ӵ�о������ƣ�EBAM �������ʴﵽ�� 18.2kg/h���Ȼ��ڼ���� DED ����·�߸߳��� 1 �������������� PBF ����·�� 2 ��������

-

�绡��˿�������죨

WAAM����WAAM���������ߴ��Ч�ʣ�ÿСʱ����Ч�ʿɴ���ʮ�����������ɱ������ڲ���Ҫ���ձ�������������豸�������ߴ粻����ռ�ߴ�����ƣ�Ҳ������ٶ��豸��Ͷ�ʳɱ������⣬WAAM�ɳ��εIJ�������㷺���ʺϳ��ζԼ��ⷴ���ʸߵIJ��ʣ������Ͻ�ͭ�Ͻ𣩡�WAAM�������빤�պ��ӷdz��ӽ�����˻�������ơ���϶���ɽ������������������澫�Ƚϵͣ����ӹ��Կ��ƾ��ȡ�Ӧ�������������Ҫ��һ����ӹ���������ͣ��������ͣ��������нṹ�������ɴ�ӡ�ض��ṹ�����������Ż���������ֵ�㲿��ά�ȡ�

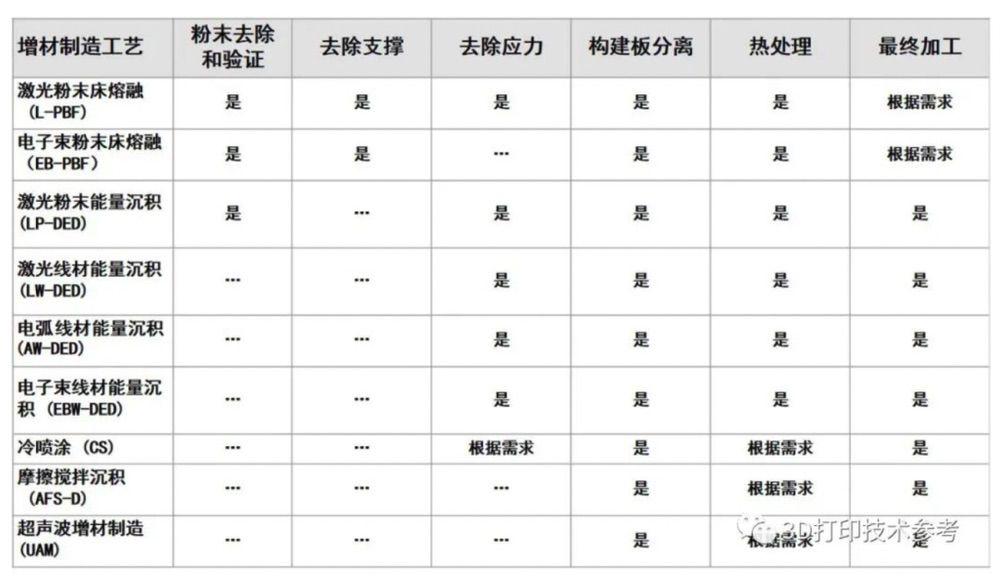

���⣬�����������켼���о���������������������칤����Ҫ��������������ͨ��������ĩ������֧��ȥ������������롢���ӹ�����ࡢ��������ǿ�Լ����ӵ����ӷ�ʽ����������������֮ǰ��ͨ����Ҫ����Ӧ����ȷ������Ӧ�����ᵼ��������Ρ���ͬ���յ�ȥ֧�š�ȥӦ�����ȴ���������������£�

ͼ����ͬ�������칤ҵ�ĺ�������Դ��3D��ӡ�����ο���

2���ǽ�����������2.1��ԭ�ۺ�

�ۺϻ�ԭ��һ����֬3d��ӡ���������չ���Ϊ���߾�ȷ��ָ��Һ�����ϵ��ض����������ʹ��Ӳ������һ��̻�����ƽ̨�����ϻ������ƶ���ȡ���ڴ�ӡ����������ͨ���� 0.01 �� 0.05 ����֮�䣩����һ��̻�����ǰһ�����ӡ��ۺϻ�ԭ���ղ�ͬ��Դ���Է�ΪSLA��DLP��LCD�ȡ�

������ (SLA)ʹ�ù�̬�������̻���������Ŀǰ�������о���Ϊ���롢������Ϊ���졢Ӧ����Ϊ�㷺��һ��3D��ӡ�������ü������ŵ��dzߴ羫�ȸߡ���������������ϵͳ�ֱ��ʽϸߣ����������ṹ�Ƚϸ��ӵ�ģ�ͻ������ȱ�����������������ͱ��Ρ��豸��ת��ά���ɱ��ϸߡ����ϲ����ڳ�ʱ�䱣��ȡ�

���ֹ�� (DLP)ʹ�����ֹ�Ͷ�����������Ǽ��⣩��һ�����֬��ͬʱ��˸ÿһ��ĵ���ͼ��Ϊ�ϴ�IJ�������ع⣩��ÿһ���عⶼ��Ҫ��ȫ��ͬ��ʱ�䣬��SLA �еĵ㼤�ⷽ��Ч�ʸ��ߡ��������������������������������

Һ����ʾ�� (LCD)ʹ�� LCD ��Ļ�������������豸 (DMD)��Ҳ����ʹ�����ٸ����������������У�������������ܻ� DLP ���������ĵ��㷢���Դ��LCD ��Ԫ�ɱ��ͣ�������ѳ�Ϊ�ͼ�������֬��ӡ���������ѡ����������Ӧ�ð���ע��ģ״�ۺ���ԭ�ͺ�������;�������鱦���졢����Ӧ�á�����Ʒ��

2.2���ϼ���

���ڳ�����ģ (FDM��FFF)�ǵ��͵IJ��ϼ������գ��ù��չ���Ϊ�������ϵ�һ������һ�μ�������˿װ�� 3D ��ӡ����Ȼ�����뼷��ͷ�еĴ�ӡ�����졣��ӡ������������챻���ȵ������¶ȣ�ʹ��˿�������Ӷ�ʹ�����IJ����������γ�һ����̵IJ��������ϼ����dzɱ��ϵ͵� 3D ��ӡ���������輤�����ȹ���ԭ�����ɱ��͡��ٶȿ졣�Ҹù��ոɾ��������ڲ����Ҳ�������������ʹ�û���û�����ƣ����Է��ڰ칫�һ���ͥ����ʹ�ã�ά�������С����Ⱦ �����Dz��ϼ����ij��;������SLA���սϵͣ����ͱ�����Ȳ���SLA���ա�

3�������������켼��

�����������켼�������������䡢ճ������䡢Ƭ�IJ�ѹ�ȣ���Щ�����ȿ���Ӧ���ڽ�����Ҳ����Ӧ���ڷǽ�����

3.1ճ�������

ճ�������Ĺ��չ���������Ϳ��Ƭ�ڹ���ƽ̨��ͿĨһ�㱡���ķ�ĩ��Ȼ������ī����Ĵ�ӡͷ�ڴ��Ϸ�������ѡ���Եس���ճ�ϼ�Һ���Խ���ĩ����ճ����һ�𡣲���ɺ���ƽ̨�����ƶ�����Ƭ����Ϳ�����档Ȼ���ظ��ù��̣�ֱ������������ɡ��ü����Ķ���֮�����ڴ�ӡ������û��������ճ�ϼ������ٶȿ��������ʸߡ����Ǿۺ���ճ�ϼ�����IJ���ѡ�����ޣ����������IJ����ṹ���ܽϵ͡�

3.2Ƭ�IJ�ѹ

Ƭ�IJ�ѹ�Ĺ��չ���Ϊ���dz����IJ���Ƭ�ѵ��Ͳ�ѹ��һ���Բ��� 3D �����ѵ���Ȼ��ͨ����е���и����γ�������״�����ϲ����ʹ�ö��ַ����ں���һ�𣬰������Ⱥ�����������ȡ���ڲ��ϣ����Ϸ�Χ��ֽ�š��ۺ��ﵽ���������������ѹ�������� (LOM)���������̽� (UC)�ȣ���ز�����ֽ�š��ۺ����Ƭ״�����ȡ��ü������ŵ��ǿ��Կ������������ϴ�ӡ��ȱ��Ϊ���ȵͣ��˷Ѷ࣬���������Ҫ��������������ǿ�Ⱥ͵��Բ���������пռ��������ڲ���Ӱ�죬���� LOM ������ӡ���������ʪ���ͣ�������̨���ơ�

3.3��������

�������佫���ϳ��������������ϣ�Ȼ��ʹ�������̻���Ӳ���ò㡣����ظ���ֱ��������ɡ����ڲ�����Һ����ʽ��������˲��Ͻ����ڹ����ۺ�����������������ڱ�¶�����������ʱ��̻���Ӳ�����������������Ҫ֧�Žṹ��ͨ��Ҳ���ڹ���������ͬʱʹ�ÿ��ܽ����������3D��ӡ��Ȼ���ں���������ȥ��֧�Ų��ϡ��ü��������ṩ��ɫ��ϸ�ڡ��߾��Ⱥ⻬�ı��档ʹ�ò������似�����д�ӡ����Ҫȱ���dzɱ��ߣ�����������Ĺ����ۺ��������ʱ�������ʧȥ��ѧ���ܲ��һ��ࡣ

��ͬ�������켼�����ڳ��ͳߴ硢ճ�����ܡ����������ȷ�����в��죬��ϸ�ļ����Ƚ�����ͼ��

ͼ�������������켼�������ܱȽ�

ͬʱ�����༼��·�ߵIJ�ҵ������Ҳ������ͬ�������չ���£�

ͼ����ͬ�������켼���ij���ȣ���Դ��AMpower��

�ġ��г���ģ�ͼ��ж�ȫ�����������г��ռ������δ���Ա��ָ�������������Wohlers Associates���ݣ�2022��ȫ����������ȫ���г���ģ180.27�����𣬹�ȥ34��ĸ��������ʴﵽ25.6%��Ԥ��2030���г���ģ�ﵽ853�����𣨽�6000������ң���

�й����������г���������ͻ��500�ڣ��������нϴ������ռ䣺�����й����������ҵ���ˣ�2022���ҹ�3D��ӡ�г���ģ330�ڣ�2018-2022��ĸ���������Ϊ28%������������ѯ���ݣ�2024���й���3D��ӡ�г���ģ������һ��������ͻ��500��Ԫ��Ŀǰ��������������ҵ���ʲ���0.1%�����ڲ�ҵ����ǰ�ڣ���������ҵ����3-5%��

ͼ��ȫ�����������г���ģ ��λ��������Դ��Wohlers Associates��

�й����������г���ģ��ȫ�����ȣ�Wohlers Associates ���о��������ҹ���ҵ�����������豸��װ��ȫ�����ȡ���ȫ��װ�����й�ҵ�������� (AM) ϵͳ���� 34.9%�ڱ�����28.4% ��װ����̫������30.7% ��ŷ�ޡ����չ����������������й����¹��ǹ�ҵ�����������豸��װ�������������ҡ�

ͼ���������칤ҵ�豸���������

ͼ��֪���ͷ�֪��Ʒ�Ƶij���ռ��

����������ҵ���жȲ��ߣ��г��������ң�����Wohlers Associates �о���2022 ��ǰ 10 ������ϵͳ�����̹�������������������ҵԼ 27.21 ������IJ�ֵ��ռ��15.1%����Ʒ�Ƴ��̵���ռ�ʳ��������������ƣ�����Ӧ����ǰ������ 3D Systems��EOS �� Stratasys �ȳ���� AM �����̴�����ϵͳ��Ȼ����2022 �����Ӧ�̹���� 290 ̨�����У�������156 ̨�dz������칩Ӧ�̵� AM ϵͳ��ռ��53.8%��������������ӷdz��칫˾�����豸�����������ơ�

�塢��ҵ��

3D��ӡ���ΰ��������ࡢ����Ӳ���������豸�ȡ����в��ϰ����������Ϻͷǽ������ϡ�����Ӳ���ອ�Ǽ���������ϵͳ�����棬�����豸����3D��ģ������ɨ���ǵȡ�3D��ӡ�����ΰ���3D��ӡ�豸�����̺ͷ����̣����ղ������ܷ�Ϊ������ͷǽ����ࡣ���������Ӧ������������պ��졢ҽ�ơ�ģ�ߵȡ�

ͼ�����������ҵ������ع�˾����Դ������֤ȯ��

��������������

�����������������ҵ�����εĺ���Ӳ�������Է�Ϊ���˼�������CO2�������ȡ�

�������Ĺ����������������������� Laser Focus World ���ݣ�2020 ���й����˼������г���ģԼΪ 13.8 ����Ԫ�����й�������Լ 56%���� 7.73 ����Ԫ�������Ĺ��˼����������� IPG ռ�����й����˼������г������ݶ2019��42%�������������г����۷ݶ������½�������Ʒ��ռ���������������������й�����Ƽ��⡢���μ���ͽ����ص���ҵ������������ʹ�õļ����������ձ�ϵͣ������е��ʵĹ��˼�������������˹��������̡�

����Ҳ�������������ε��㲿�����ݡ�2021���й������ҵ��չ���桷��2021���й���������ҵ�г���ģԼ8.4��Ԫ��Ŀǰ�����������еͶ˵ļ���Ӧ����ռ�˴ַݶ���ڸ߶�Ӧ�����������Ʒ����Ȼ���ε�ռ������Ҫ�ݶ�г��IJ�������Ҫ��������CTI���¹�SCANLAB��Raylase�ȹ�����ҵ������˼�ء������Dz�̩�ˡ�����ɣ�ᡢ����̩�˵ȹ�����ҵ������ɨ�������ҹ����������豸�������Ѿ�ռ����һ�����г��ݶδ������ʵ�ֹ����������

ͼ���й����˼�������������

����Դ��2020���й������ҵ��չ���棩

ͼ���й��������г���ģ����Դ��������ҵ�о�Ժ��

���Σ�ԭ����

ȫ�������������ԭ���ϴ��ڿ��������Σ�����Wohlers Associates���ݣ�2022��ȫ������������ϲ�ֵ 32.6 ����Ԫ��ͬ�������� 25.5%��2021 ���ֵ 25.98 ����Ԫ�������оۺ����ĩ��˿�ġ�������֬��������ĩ�ֱ�ռ��37.9%��21%��21%��18.2%�������й����������ҵ���ˣ�2021���ҹ�3D��ӡԭ���ϲ�ֵ14.7��Ԫ�����зǽ���ռ��63%������ռ��37%������ԭ���ϵIJ�ֵ��������ƽ��ˮƽ��

ͼ��ȫ����������ԭ���ϲ�ֵ����Դ��Wohlers Associates��

��������ԭ���Ͽ��Դ��·�Ϊ������֬���߷��ӷ�ĩ��˿�ġ�������ĩ�ȣ����й�����֬��˿����Ҫ�������Ѽ�3D��ӡ���߷��Ӻͽ�����Ҫ���ڹ�ҵ�����������ϰ����ѺϽ��ܸ��Ͻ𡢲���֡����Ͻ���ϵȣ������ѺϽ����ǿ�ȸߡ���ʴ�Ժá������Ըߵ����������Թ㷺Ӧ���ڷɻ����������ѹ���������Լ�����������ͷɻ��ĸ��ֽṹ��������������֬��������Ҫ����������ǿ�ȡ����¡���ˮ���ϣ�Ӧ�����������ҵ硢��������Ʒ������

3D��ӡ��ԭ�����������ޣ������˲��ֳ����ļ���Ӧ�ã������ڴ�ͳ���칤�յIJ��ϣ�3D��ӡʹ�õIJ��Ϸ�ĩ����������Ҫ���ϵĺ������������ԡ����ȵȶ��в�ͬ��Ҫ���������������ڲ��ϵķ�չӦ�����ڽϳ����ڲ�ҵ��չ��һ���̶�������ϸ�ֳ�������غ�Ӧ�á�

���͵��������쳧�̰������������ࣺ���з۲ģ�2021�����500�֣����к����أ�2021�����800�֣��������2021�����300�֣���������Զ�ȣ��ǽ��������೧�̣�����߿ƣ�2022�����500�֣���Polymaker��2022�������ǧ��-�����Ѽ�������˹��ȡ�

���Σ�������ɨ����

2023��ȫ��3Dɨ���ǵ��г���ģ�ӽ�30����Ԫ��CAGR5=15%�����⳧�����ȷ����ƣ���˾1970��֮��Ϳ�ʼ���֣�Ŀǰ�ݿ�ɨ���ϸ�����������˹�������ij��̣�������ά��˼���Ƽ��ȡ�

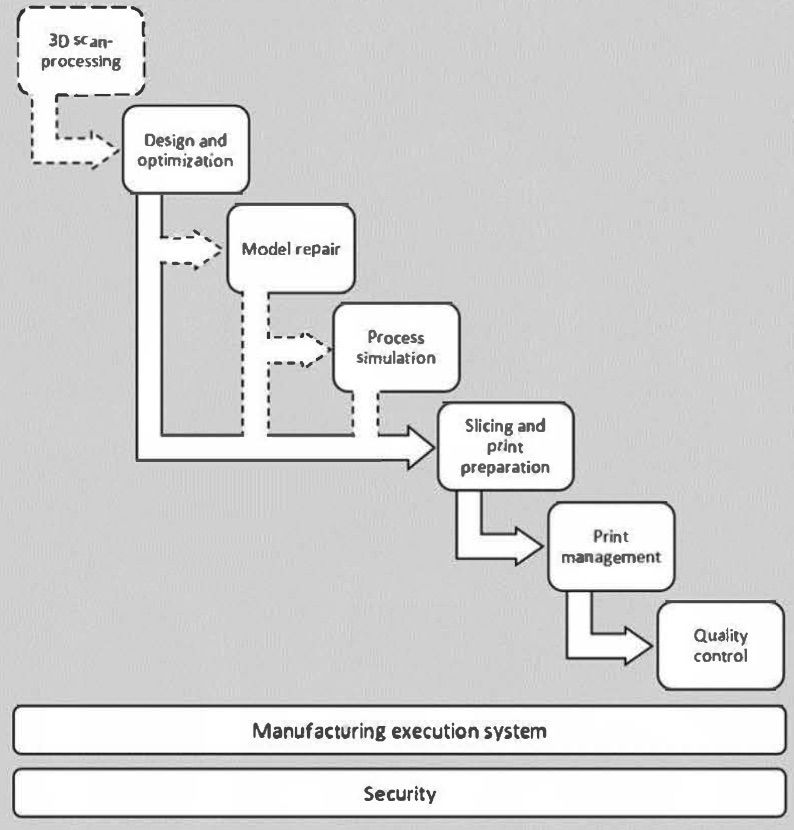

3D��ӡ���������ܺ��������Ż�������ʽ��ƺ��㷨��ģ��ģ������ģ�⡢��Ƭ�ʹ�ӡ������ӡ�����ͼල��MES ���߸��ٵȣ������豸�����з��Ϲ������̵�����������Ʒ������̵ĸ������ܡ�

ͼ��AM�������̺��ܣ���Դ��Wohlers Associates��

���Σ�3D��ӡ�豸��

2021��ȫ��ҵ��3D��ӡ�豸��������2.6��̨��CAGR10=14%������װ�������Ĺ�������Ϊ���������й����ձ����������Ĺ�˾�ֱ�Ϊstratasys��Formlabs��3D Systems�ȡ��������ļ���·������Ϊ��SLM/SLS(32%)���ǽ����е�FDM(15%)��SLA(15%)��DLP(14%)���⼸����·�߹�ռ���г�76%��2022�����������̵������������ӣ������2021��һ������20�ң�7.5%����

ͼ��ȫ��ҵ��������������������Դ��Wohlers Associates��

���ڹ����豸���̣�2021�갴����ҵ�����ģӪ�ճ���10�ڵ����������Ѽ��Ĵ�����ά��������ά�ȣ�Ӫ��2-10��Ԫ����ҵ��������߿ơ������ص�16����ҵ��Ӫ��5000��-2���ڵ�Լ��60����ҵ��ʣ���100�����ҵ����5000�����¡�

ͼ���й�3D��ӡ���������������Դ���ϼ��ܣ�

���Σ�3D��ӡ������

3D��ӡ�������ṩԤ��������ģ�����������������Ƕ�ס��������ȣ�����ӡ�ͺ����ӹ�����֧�Ų���ȥ������ࡢ���洦���ȣ��ȹ��ܣ�����������������ӡ�����еijɱ�ռ�����£�

ͼ����ͬ������������ӡ�����еijɱ�ռ�ȣ���Դ��Wohlers Associates��

��ȥʮ�꣬������������̵�Ӫ�ձ��ֽϸ����ٵ�����������η�������������15%���ϡ�

ͼ��3D��ӡ�������������٣���Դ��Wohlers Associates��

(���α༭��admin)

���±��棺ȫ��3D��ӡҽ��

���±��棺ȫ��3D��ӡҽ�� ճ�������3D��ӡ���̷廪

ճ�������3D��ӡ���̷廪 һ�Ŀ���ҽ��3D��ӡ���ࣨ

һ�Ŀ���ҽ��3D��ӡ���ࣨ �������������Q1Ӫ����1

�������������Q1Ӫ����1 VoxelMatters���±��棺��

VoxelMatters���±��棺�� AM Research���棺3D��ӡ

AM Research���棺3D��ӡ��������

- �����±��棺ȫ��3D��ӡҽ���г�Ѹ�ͷ�չ

- ��ճ�������3D��ӡ���̷廪��2024��Ӫ

- ��һ�Ŀ���ҽ��3D��ӡ���ࣨ������3D��ӡ

- ���������������Q1Ӫ����1��Ԫ��ͬ����

- ��VoxelMatters���±��棺��������������

- ��AM Research���棺3D��ӡ�г���ģ�� 20

- ��ȫ��3D��ӡ��ҵ������ͻ��1500��Ԫ����

- �����ڽ���3D��ӡ�۲������������Ϊ�²�

- ���������������г�2025�����������ݺ�Ԥ

- ��2024��Q4 Xometry3D��ӡ�г�����������

���ϴ�ѧ��������

���ϴ�ѧ�������� ����Ӧ�ÿ�ѧ����

����Ӧ�ÿ�ѧ���� 2023������3D��ӡ

2023������3D��ӡ dz̸3D��ӡ������

dz̸3D��ӡ������ ��SmarTech������

��SmarTech�������ȵ�����

- ��AMR����2024������������3D��ӡֱ��֧

- ��������������״�һ���ȷ��Ф������

- ����ҹ�����������һ��ȷ��Ф���������

- ���������´�һ��ȷ��Ф�����������ʵ

- ��3D��ӡ��δ����2022�귢չ����

- �������ܳ���(DED)��������:�������ԡ�ȱ

- ��2023���й�3D��ӡ��ҵ��չ��״����չǰ

- ����ͨ���������3D��ӡǮ��

- ��ͼ���й�3D��ӡ��չ��״������

- ��Ϊ��LCD 3D��ӡ��������Խ��Խ�㷺��