����Ԥ�⣺3D��ӡ��������ʵ���ȶ����� ���뽫��27����Ԫ

ʱ�䣺2019-01-15 22:21 ��Դ��ǰհ�� ���ߣ��й�3D��ӡ�� �Ķ�����

���ż����Ľ�����3D��ӡ��ҵ������һ��ʱ��Ļ�����չ������ʵ������λ�����ȶ�������

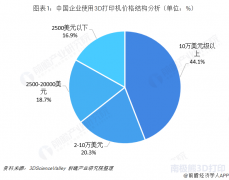

����Ԥ�⣬�������й�˾(������ҵ3D��ӡ�������Ϻͷ���)��3D��ӡ(Ҳ��Ϊ��������)��ص����۶��2019�곬��27����Ԫ��2020�꽫����30����Ԫ��(����ǰ����ȫ������ҵ�����������ܼ�ÿ��Լ12������Ԫ��)�ⲿ��3D��ӡ��ҵÿ���������ԼΪ12.5%���Ǽ���ǰ��������(ͼ1)��

�������о�������3D��ӡ��Ԥ���Ϊ���ʣ�IDCԤ��2019����ȫ��֧��������140����Ԫ����2018����23.2%����Ԥ��2022�꽫�ﵽ230����Ԫ���о���Ա��3D��ӡ���Ͳ���֧��ռȫ���г��ܶ������֮������2022��ﵽ78����Ԫ��80����Ԫ��2022��ķ���֧�����ﵽ48����Ԫ�������г��ɰ����㲿�������ϵͳ���ɷ������������ͬʱ��3D��ӡ������������۶�������г���������������������Ϊ16.7%��

�ӵ���������2019��������֧���ܶ���ߴ�54����Ԫ���������ŷ40����Ԫ������������ͬ�ṩ������֮����3D��ӡ֧�����й����ǵ�����ĵ�����֧������19����Ԫ�����������/̫ƽ��(�������ձ�)��ŷ�Ͷ�ŷ(CEE)���ж��ͷ���(MEA)��

3D��ӡ���ھ�����һת�۵㣬��������Ϊ�����ҵ�Ĺ�˾Խ��Խ���ʹ�������������������ڿ���ԭ����ơ�����3D��ӡ���ܹ���ӡ��������IJ���(����Ҫ��ζ�Ÿ���Ľ�����ӡ���ٵ����ϴ�ӡ�����������Կ���ռ������λ);���Ǵ�ӡ������ٶȱ���ǰ�죬���ҿ��Դ�ӡ���������(�������)��ԴԴ���ϵ��½��������������г��� 3D��ӡ����Ϊ�ǹ�ҵ4.0�еġ��ز����ٵIJ��֡����Ƚ��������Ͳ����������������ּ����Ľ�ϱ���Ϊ�����Ĵι�ҵ��������

�������������ṩ�˸���ҵ����ʷ����ǰ��Ԥ���г���ģ��Ȼ�������ǻ���ר���о�����˼Ȳ��ɸ��ƣ�Ҳ����֤α�����֮�£���������רע�ڴ������й�˾�����ǵ���ʷ�͵�ǰ���ݶ��Ǵӹ�����Դ������ƵIJ������ݺͼ��ȸ��µ���������ѡ�����ġ����ǵ�ǰհ�Թ����ٴ����ù����ɵõ����ϣ����������еķ���ʦһ�¹���;��������һЩ��˾������12λ����ʦ�ṩ��ǰհ��Ԥ�⡣

3D��ӡ�����𣬷Ż�������

�������¼���һ����3D��ӡ������Ҳ�����ȳ�������2014�꣬����ҵ(�����������ڴ������й�˾)�����볬��20����Ԫ������2009�겻��10����Ԫ(ijЩ����ר�����ڵ���ݣ��Լ���һ����������3D��ӡ�� RepRap3����)�����ű����˷ܵ�̸����ÿ����ͥ������Ϊһ������������������Ԥ�ͳ��������̡��ֿ��������˾�ڶ����ڶ����ܵ������ƻ���ʵ���ϣ���ʱ3D��ӡ����Ҫ������������ԭ�ͣ���Ȼ����3D��ӡ������Ȥ���н������壬����������Ķ���������δ�������ü�ֵ��

��Ȼû�б�������3D��ӡ��ҵ���ȳ������������ķ�չ�ٶȷŻ��ˡ���ͼ1�п��Կ�������ҵ�еĴ������й�˾��2015���2016�꾭���˸�λ�����ҵİٷֱ�����(����һЩ��˾ȷʵ����ͬ�������½�)���ھ�����ǰ������ߵ�����������Ԥ���½��ĵȡ�Ȼ��������һ��dz�ȣ���2017�꣬�����ٴμ��١����죬����Ԥ��δ���������ҵ�������ʽ�ԶԶ����10%��

Ϊ������ǰ���ᷴ��?���ȵ����ڸ����3D��ӡ���ϡ� 2014�꣬������3D��ӡ�IJ����嵥�Ѿ��ܳ��ˣ�����ȻԶԶ������������г��õ����������嵥�����⣬���������Ҫ�ɶ��ֲ����Ƴɣ���ʱ��3D��ӡ�������ʺ������������2019�����DZ�ڵ�3D�ɴ�ӡ�����嵥����������ǰ���������ϣ���ϲ��ϴ�ӡ�������Խ��Խ�ձ顣

���ⷽ�棬����ת�������Ǵ�����ת�������ӡ������������ԭ�ͻ���ijЩ�������������ֵ��������Ԫ�Ľ������������г���3D��ӡ������Ҫ���г�����2017�굽2018�꣬3D��ӡ��ҵ��һ�������ʾ����Ȼ������Ȼ������IJ��ϣ���������һ�꣬������3D��ӡ�еķݶ�ʹ�88%�½�����65%����������ӡ�ķݶ����28%��������36%����������ٶȣ��������п�����2020���2021��ȡ�����ϣ���������3D��ӡһ�����ϵķݶ

��һ���������ٶȡ�һ��(���κβ���)����һ����������һ�����еĻ������̡�����2014����������������˱仯�����ܴ�ӡʱ�������״�ĸ����ԡ���ӡ��ҵ��������/��ʹ�õIJ��϶�������ͬ�����ӹ����Ͻ���2019���г��ϵ�3D��ӡ�����ٶ���2014�������������������ͬ��

һ���ر���Ȥ�Ĵ������ڽ�����ӡ�����ڹ�ȥ�����У�ʹ��ѡ���Լ����ս�(SLS)��ӡ���������������ù�����Ի����Ұ�������Ҫ�ӽ���յĻ����������һ�ֳ�Ϊճ�ϼ��������ӡˢ�ļ��������Խ�����ÿ����������ʱ������һ�룬����2019���Ƴ�������ճ�ϼ����似��ʹ��ʵ�ʵ�3D��ӡ���ֱ�SLS��ö࣬����˴�ӡ�IJ�����δ��ɣ���Ҫ�ں������ս�濾����к�����ֱ��������ĩ�ۻ�Ϊֹ����������Ȼ�ս���Ҫʱ�䣬�����Լ��н��У����Դ��������ƽ��ÿ��ʱ����Ȼ��SLS�졣)

3D��ӡ��������ø��죬�������ǵĹ������ - �ɴ�ӡ����Ĵ�С �C Ҳ��������������ǰ��һ̨���͵ĸ߶˽�����ӡ��ֻ������һ��С��10 x 10 x 10�������塣����2019�꣬�����ö��ִ�ӡ�����������Ϊ30 x 30 x 30����(9������)�����塣�������������������������ӡ��С�����壬Ȼ����װ���ǡ����⣬�����������ʵ���ҵ�ʵ���Ҳ��ô������������(BAAM)�������ڷdz���Ľ��������ȡ���˽�չ������x��y��z��������������Ϊ��λ������

���һЩ��˾���ڽ���3D��ӡ�г�����֤�ռ䲢�ƶ�������ҵ����ؽ��д��¡���Щ����˾�������о�Ͷ�ʡ��������Ӵ�Ŀͻ�������Ӫ�����������˵��ǣ�������ҵ������������ͨ�������������г��������Ǵ����еľ���������������������Щ�Ƹ�500ǿ��˾��3D��ӡ�л�õ������������˵������Ҫ������һ�Ҽ�ֵ500����1000����Ԫ�Ĺ�˾��˵����ʹ��2.5����Ԫ��3D��ӡ�������Ҳ���������۶��0.5%��������3D��ӡ��ҵ���ԣ����Ƿdz���Ҫ�ģ���2020�����ռ3D��ӡ��ҵ�������15%���ҡ����⣬��Щ��˾����3D��ӡ���ڲ�Ʒ���Ծ��кܸߵ�ս�����壺��������ʹ��3D��ӡ����Ȥ�ķ�ʽ������β������������ܣ������ӡ���������������������л�ø��������ԣ�������ȵȡ�

3D��ӡ�Ƿ��ٷ�֮�ٳ�Ϊ�����г�?

���Ž����������иĽ������ǿ��ܻ��ʵ�Ϊʲô3D��ӡÿ�����������12%���ҡ����3D��ӡ���������������ղ�������������ã���ô����Ϊʲô���������?3D��ӡ���Ϊ���춫����Ψһ��ʽ��?

�����֮��û�С���Ҫ�˽�ԭ��ֵ��̽����θ�ϸ�µ����������

�����������ַ�������һ�������

��ȡ������ϵ���������������Ҫ��������

��һ��̫��IJ��ϣ�ȥ������Ҫ�Ķ���(��������)

����ʱ������ƣ�ʹ�ò������������ֱ�������������(���������3D��ӡ)

��һ�ַ������漰���ּ����Ͳ���;���졢���졢��ѹ��ģ��(����ע��)������ġ���Щ�����Ѿ�ʹ���˼�ʮ��������������;������������֪�ģ���ÿ������Ļ�������Ա��ˣ�����ƽ���ڼ��������������(���������ӹ� - �����������͵�������죬��Ҫ��һ���ӹ��Խ��о��ӹ����������Ҫ�����ӵ���Сʱ)������2018�꣬�����ַ�ʽ��ת�Ļ���ÿ���ֵ3000����Ԫ������7̨ÿ��������ֵ����һ������Ԫ���������Ϊһ���������ҵ����������ģʽ��ȫ��Χ��ƽ��ÿ����2-3%���ٶ�������

�ڶ��ּ��� - �������� - �����漰ʹ�ó����������������������ߣ�����Ҫ���ǣ���Ҳ����ͨ�����������(CNC)������ִ�У���Щ��������ü��������ڡ�ʹ��CNC������������ijɱ������������ߣ�ÿ��������Ҫ�����Ӷ����Ǽ�����(���������ʱ��)��Ȼ�����������ػ����������������г��зdz����ã��ر����������������ģ��(����)�����ղ�������ʹ�þɼ������������¡�ȫ�����ػ����г�ÿ������Լ7%��ԼΪ��ͳ����ҵ������;Ԥ�Ƶ�2025�꽫�ﵽ1000����Ԫ������2018���Լ600����Ԫ

�������о�������3D��ӡ��Ԥ���Ϊ���ʣ�IDCԤ��2019����ȫ��֧��������140����Ԫ����2018����23.2%����Ԥ��2022�꽫�ﵽ230����Ԫ���о���Ա��3D��ӡ���Ͳ���֧��ռȫ���г��ܶ������֮������2022��ﵽ78����Ԫ��80����Ԫ��2022��ķ���֧�����ﵽ48����Ԫ�������г��ɰ����㲿�������ϵͳ���ɷ������������ͬʱ��3D��ӡ������������۶�������г���������������������Ϊ16.7%��

�ӵ���������2019��������֧���ܶ���ߴ�54����Ԫ���������ŷ40����Ԫ������������ͬ�ṩ������֮����3D��ӡ֧�����й����ǵ�����ĵ�����֧������19����Ԫ�����������/̫ƽ��(�������ձ�)��ŷ�Ͷ�ŷ(CEE)���ж��ͷ���(MEA)��

3D��ӡ���ھ�����һת�۵㣬��������Ϊ�����ҵ�Ĺ�˾Խ��Խ���ʹ�������������������ڿ���ԭ����ơ�����3D��ӡ���ܹ���ӡ��������IJ���(����Ҫ��ζ�Ÿ���Ľ�����ӡ���ٵ����ϴ�ӡ�����������Կ���ռ������λ);���Ǵ�ӡ������ٶȱ���ǰ�죬���ҿ��Դ�ӡ���������(�������)��ԴԴ���ϵ��½��������������г��� 3D��ӡ����Ϊ�ǹ�ҵ4.0�еġ��ز����ٵIJ��֡����Ƚ��������Ͳ����������������ּ����Ľ�ϱ���Ϊ�����Ĵι�ҵ��������

�������������ṩ�˸���ҵ����ʷ����ǰ��Ԥ���г���ģ��Ȼ�������ǻ���ר���о�����˼Ȳ��ɸ��ƣ�Ҳ����֤α�����֮�£���������רע�ڴ������й�˾�����ǵ���ʷ�͵�ǰ���ݶ��Ǵӹ�����Դ������ƵIJ������ݺͼ��ȸ��µ���������ѡ�����ġ����ǵ�ǰհ�Թ����ٴ����ù����ɵõ����ϣ����������еķ���ʦһ�¹���;��������һЩ��˾������12λ����ʦ�ṩ��ǰհ��Ԥ�⡣

3D��ӡ�����𣬷Ż�������

�������¼���һ����3D��ӡ������Ҳ�����ȳ�������2014�꣬����ҵ(�����������ڴ������й�˾)�����볬��20����Ԫ������2009�겻��10����Ԫ(ijЩ����ר�����ڵ���ݣ��Լ���һ����������3D��ӡ�� RepRap3����)�����ű����˷ܵ�̸����ÿ����ͥ������Ϊһ������������������Ԥ�ͳ��������̡��ֿ��������˾�ڶ����ڶ����ܵ������ƻ���ʵ���ϣ���ʱ3D��ӡ����Ҫ������������ԭ�ͣ���Ȼ����3D��ӡ������Ȥ���н������壬����������Ķ���������δ�������ü�ֵ��

��Ȼû�б�������3D��ӡ��ҵ���ȳ������������ķ�չ�ٶȷŻ��ˡ���ͼ1�п��Կ�������ҵ�еĴ������й�˾��2015���2016�꾭���˸�λ�����ҵİٷֱ�����(����һЩ��˾ȷʵ����ͬ�������½�)���ھ�����ǰ������ߵ�����������Ԥ���½��ĵȡ�Ȼ��������һ��dz�ȣ���2017�꣬�����ٴμ��١����죬����Ԥ��δ���������ҵ�������ʽ�ԶԶ����10%��

Ϊ������ǰ���ᷴ��?���ȵ����ڸ����3D��ӡ���ϡ� 2014�꣬������3D��ӡ�IJ����嵥�Ѿ��ܳ��ˣ�����ȻԶԶ������������г��õ����������嵥�����⣬���������Ҫ�ɶ��ֲ����Ƴɣ���ʱ��3D��ӡ�������ʺ������������2019�����DZ�ڵ�3D�ɴ�ӡ�����嵥����������ǰ���������ϣ���ϲ��ϴ�ӡ�������Խ��Խ�ձ顣

���ⷽ�棬����ת�������Ǵ�����ת�������ӡ������������ԭ�ͻ���ijЩ�������������ֵ��������Ԫ�Ľ������������г���3D��ӡ������Ҫ���г�����2017�굽2018�꣬3D��ӡ��ҵ��һ�������ʾ����Ȼ������Ȼ������IJ��ϣ���������һ�꣬������3D��ӡ�еķݶ�ʹ�88%�½�����65%����������ӡ�ķݶ����28%��������36%����������ٶȣ��������п�����2020���2021��ȡ�����ϣ���������3D��ӡһ�����ϵķݶ

��һ���������ٶȡ�һ��(���κβ���)����һ����������һ�����еĻ������̡�����2014����������������˱仯�����ܴ�ӡʱ�������״�ĸ����ԡ���ӡ��ҵ��������/��ʹ�õIJ��϶�������ͬ�����ӹ����Ͻ���2019���г��ϵ�3D��ӡ�����ٶ���2014�������������������ͬ��

һ���ر���Ȥ�Ĵ������ڽ�����ӡ�����ڹ�ȥ�����У�ʹ��ѡ���Լ����ս�(SLS)��ӡ���������������ù�����Ի����Ұ�������Ҫ�ӽ���յĻ����������һ�ֳ�Ϊճ�ϼ��������ӡˢ�ļ��������Խ�����ÿ����������ʱ������һ�룬����2019���Ƴ�������ճ�ϼ����似��ʹ��ʵ�ʵ�3D��ӡ���ֱ�SLS��ö࣬����˴�ӡ�IJ�����δ��ɣ���Ҫ�ں������ս�濾����к�����ֱ��������ĩ�ۻ�Ϊֹ����������Ȼ�ս���Ҫʱ�䣬�����Լ��н��У����Դ��������ƽ��ÿ��ʱ����Ȼ��SLS�졣)

3D��ӡ��������ø��죬�������ǵĹ������ - �ɴ�ӡ����Ĵ�С �C Ҳ��������������ǰ��һ̨���͵ĸ߶˽�����ӡ��ֻ������һ��С��10 x 10 x 10�������塣����2019�꣬�����ö��ִ�ӡ�����������Ϊ30 x 30 x 30����(9������)�����塣�������������������������ӡ��С�����壬Ȼ����װ���ǡ����⣬�����������ʵ���ҵ�ʵ���Ҳ��ô������������(BAAM)�������ڷdz���Ľ��������ȡ���˽�չ������x��y��z��������������Ϊ��λ������

���һЩ��˾���ڽ���3D��ӡ�г�����֤�ռ䲢�ƶ�������ҵ����ؽ��д��¡���Щ����˾�������о�Ͷ�ʡ��������Ӵ�Ŀͻ�������Ӫ�����������˵��ǣ�������ҵ������������ͨ�������������г��������Ǵ����еľ���������������������Щ�Ƹ�500ǿ��˾��3D��ӡ�л�õ������������˵������Ҫ������һ�Ҽ�ֵ500����1000����Ԫ�Ĺ�˾��˵����ʹ��2.5����Ԫ��3D��ӡ�������Ҳ���������۶��0.5%��������3D��ӡ��ҵ���ԣ����Ƿdz���Ҫ�ģ���2020�����ռ3D��ӡ��ҵ�������15%���ҡ����⣬��Щ��˾����3D��ӡ���ڲ�Ʒ���Ծ��кܸߵ�ս�����壺��������ʹ��3D��ӡ����Ȥ�ķ�ʽ������β������������ܣ������ӡ���������������������л�ø��������ԣ�������ȵȡ�

3D��ӡ�Ƿ��ٷ�֮�ٳ�Ϊ�����г�?

���Ž����������иĽ������ǿ��ܻ��ʵ�Ϊʲô3D��ӡÿ�����������12%���ҡ����3D��ӡ���������������ղ�������������ã���ô����Ϊʲô���������?3D��ӡ���Ϊ���춫����Ψһ��ʽ��?

�����֮��û�С���Ҫ�˽�ԭ��ֵ��̽����θ�ϸ�µ����������

�����������ַ�������һ�������

��ȡ������ϵ���������������Ҫ��������

��һ��̫��IJ��ϣ�ȥ������Ҫ�Ķ���(��������)

����ʱ������ƣ�ʹ�ò������������ֱ�������������(���������3D��ӡ)

��һ�ַ������漰���ּ����Ͳ���;���졢���졢��ѹ��ģ��(����ע��)������ġ���Щ�����Ѿ�ʹ���˼�ʮ��������������;������������֪�ģ���ÿ������Ļ�������Ա��ˣ�����ƽ���ڼ��������������(���������ӹ� - �����������͵�������죬��Ҫ��һ���ӹ��Խ��о��ӹ����������Ҫ�����ӵ���Сʱ)������2018�꣬�����ַ�ʽ��ת�Ļ���ÿ���ֵ3000����Ԫ������7̨ÿ��������ֵ����һ������Ԫ���������Ϊһ���������ҵ����������ģʽ��ȫ��Χ��ƽ��ÿ����2-3%���ٶ�������

�ڶ��ּ��� - �������� - �����漰ʹ�ó����������������������ߣ�����Ҫ���ǣ���Ҳ����ͨ�����������(CNC)������ִ�У���Щ��������ü��������ڡ�ʹ��CNC������������ijɱ������������ߣ�ÿ��������Ҫ�����Ӷ����Ǽ�����(���������ʱ��)��Ȼ�����������ػ����������������г��зdz����ã��ر����������������ģ��(����)�����ղ�������ʹ�þɼ������������¡�ȫ�����ػ����г�ÿ������Լ7%��ԼΪ��ͳ����ҵ������;Ԥ�Ƶ�2025�꽫�ﵽ1000����Ԫ������2018���Լ600����Ԫ

(���α༭��admin)

3D��ӡ�г���ģ��������

3D��ӡ�г���ģ�������� ���Ų���ȥ��ȫ��3D��ӡ��

���Ų���ȥ��ȫ��3D��ӡ�� 2020�꣬ȫ��3D��ӡ��ҵ��

2020�꣬ȫ��3D��ӡ��ҵ�� ��ҵ��3D��ӡ�豸ռ������

��ҵ��3D��ӡ�豸ռ������ 3D��ӡ������ҵ��δ��

3D��ӡ������ҵ��δ�� ������г���ģ�ɴ�56�ڣ�

������г���ģ�ɴ�56�ڣ���������

- ��3D��ӡ�г���ģ��������е��������

- �����Ų���ȥ��ȫ��3D��ӡ��ֵ��33.5% ��

- ��2020�꣬ȫ��3D��ӡ��ҵ��ģ��ǧ������

- ����ҵ��3D��ӡ�豸ռ��������̻��豸��

- ��3D��ӡ������ҵ��δ��

- ��������г���ģ�ɴ�56�ڣ�3D��ӡ�г���

- ��3D��ӡ�Ǽ���ֲ�뼼����δ����Nexxt Sp

- ���������ṹ���ϵ�Ӧ����״��δ��չ��

- ��3D��ӡ���ʹ�֧�ܰ����˶�Ա�ָ��ؽ���

- ��Context���棺2019�깤ҵ3D��ӡ���ij�

�ȵ�����

- ��3D��ӡ̥��ģ�ͣ�2016��������������

- ���µ��о�����3D��ӡΣ��������PLA����

- ���̵�3D��ӡ������ȫ�������ʲô����

- ������3D��ӡ��������ר�÷�ĩ���о���չ

- ��2018��ҵ��Ͳ 3D��ӡϸ���г�ǰհ

- ��ȫ��ʮ�������ŵ�3D��ӡ��ҵ�̵�

- ������г�DZ����3D��ӡ�豸��ѡ

- ��3D��ӡ������֧�Ų����ˣ�����������

- �����ܻ�������СƽΪɶͶ��1000��Ԫ����

- ��3D��ӡ��ҵ��߷�չDZ��������¼���